2025年(令和7年)都道府県地価調査が公表されました。全国平均は4年連続の上昇となり、中でも東京圏は突出した伸びを示しており、不動産市場の二極化がますます鮮明です。銀座や浅草、中野といった商業地の急騰から、23区や多摩地域の住宅地の広がりまで──東京の地価は全国動向の縮図であり、時にそれを凌駕する存在と言えるでしょう。本記事では、まず全国の総括を押さえたうえで、特に注目すべき東京圏の動向を詳しく解説します。大阪・名古屋、地方四市との比較も交えつつ、2025年の不動産市場の現在地を整理していきましょう。

目次

1 全国の地価動向 2025年版(総括)

1-1 全国平均と近年の推移

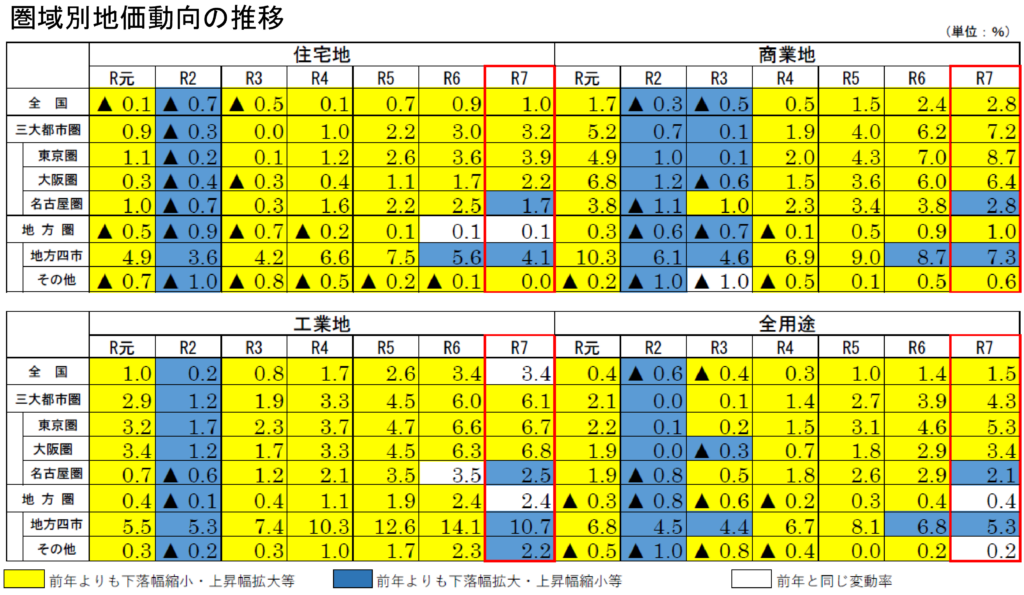

2025年(令和7年)都道府県地価調査によると、全国の全用途平均は前年比+1.5%の上昇となり、4年連続でプラスを記録しました。

コロナ禍の影響で一時的に下落した地価は、2022年以降に回復基調へ転じ、2023年・2024年と続いた上昇傾向が2025年にさらに加速した形です。

背景には、住宅需要の底堅さに加え、観光需要や再開発プロジェクトの進展など多面的な要因があります。

全国的に「バブル的な一部の高騰」ではなく、「広範囲にわたる底上げ」が見られるのが特徴です。

1-2 三大都市圏の対比

三大都市圏(東京圏・大阪圏・名古屋圏)の全用途平均は+4.3%と全国を大きく上回りました。

- 東京圏:+5%台後半と突出し、全国を牽引。再開発の進展、インバウンド需要、人口流入が要因。

- 大阪圏:+3%台前半。万博やIR関連投資を背景に安定成長。

- 名古屋圏:+2%前後。製造業や自動車産業の堅調さが支え。

この結果、東京圏が全国動向の中心であることが改めて示され、大都市圏内でも「東京一強」の様相を呈しています。

1-3 地方圏の二極化

地方圏全体は前年比+0.4%と3年連続でプラスを維持しました。

とくに札幌・仙台・広島・福岡の「地方四市」は依然として堅調な伸びを維持していますが、上昇率は前年より縮小し、ピークアウト感も見られます。

一方でその他の地方都市は横ばいまたは微増にとどまり、地域間格差がさらに拡大。「成長する都市」と「停滞する都市」の二極化が鮮明となりました。

2 東京圏の商業地:銀座・浅草・中野の上昇背景

2-1 銀座:全国最高価格地の動向

東京都中央区銀座2丁目「明治屋銀座ビル」は、2025年調査でも全国最高価格地となり、1㎡あたり4,690万円(前年比+11.4%)を記録しました。

銀座は平成18年以降、20年連続で全国トップの地価を維持しており、まさに日本の「不動産の象徴」と言えます。

今回の上昇には以下の要因が影響しています。

- 円安を背景にした海外富裕層の消費拡大

- ラグジュアリーブランドの旗艦店出店が続くテナント競争

- 都心再開発(八重洲・日本橋エリア)との相乗効果

特にブランド店舗の賃料は上昇基調が続いており、投資家や機関投資の資金流入も活発です。地価上昇の持続力は強いと考えられます。

2-2 浅草:観光需要に支えられる急騰

台東区浅草1丁目では前年比+27%の上昇と、東京圏で最も高い伸び率を記録しました。

浅草は、コロナ禍で一時低迷した観光地が完全復活した象徴と言えます。特に次の要因が大きく寄与しました。

- インバウンド観光客数がコロナ前を上回る水準まで回復

- ホテル・民泊の新規開業、商店街の空き店舗減少

- 東京スカイツリーや上野エリアとの回遊性強化

観光地ならではの「短期的な熱狂」による急騰リスクもありますが、文化的ブランド力が強いため、長期的には底堅いと考えられます。

2-3 中野:再開発が生む新たな都市核

中野駅北口の再開発により、中野区の商業地は前年比+2程度程度の上昇を示しました。新宿に隣接する立地優位性に加え、以下の要因が背景です。

- 大規模複合施設の建設、オフィス・商業機能の拡充

- 住宅供給と人口増加に伴う消費需要の拡大

- サブカルチャー・若者文化の発信地としての個性

中野はこれまで「新宿の隣」という位置づけでしたが、再開発が進むことで独自の都市核へと成長する可能性を秘めています。将来的には新宿・渋谷と並ぶ副都心の一角を担うことも期待されます。

3 東京圏の住宅地:23区+多摩に広がる二桁上昇

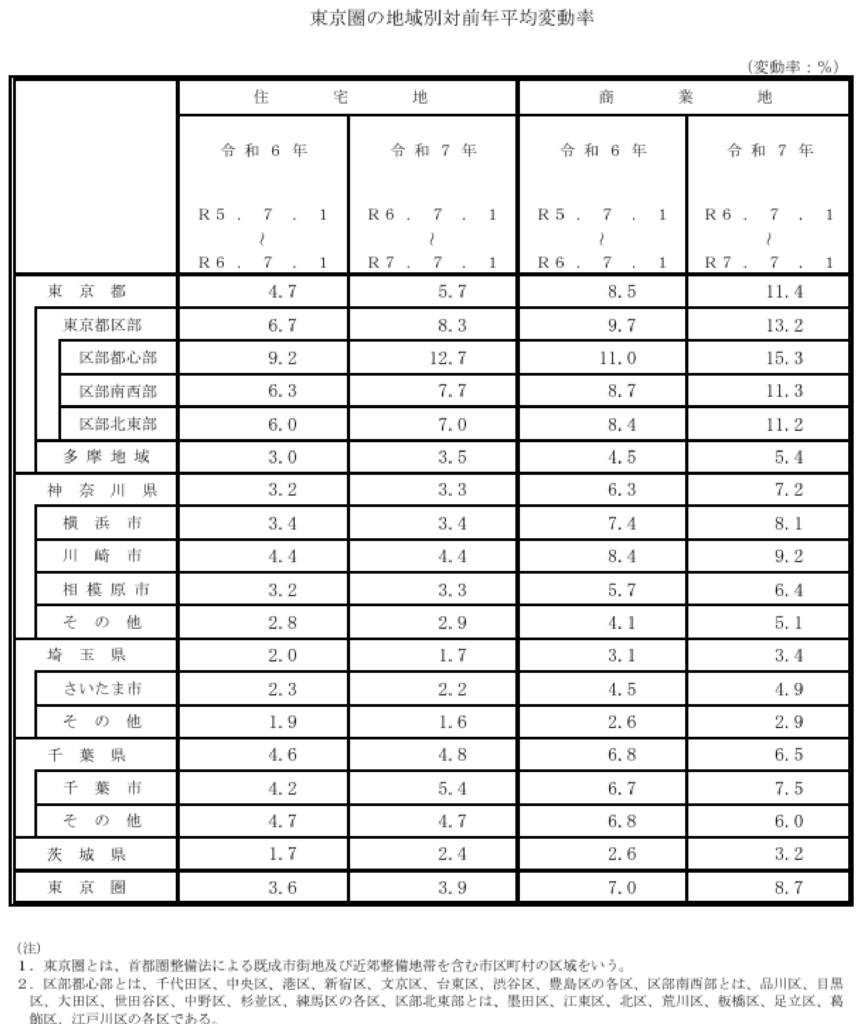

3-1 東京都区部:港区・目黒区・台東区の二桁上昇

区部住宅地の平均変動率は+8.3%と、全国・地方圏を大きく上回りました。

特に港区と目黒区はいずれも+13.7%、台東区も+13.4%と二桁台の高水準を記録。

都心5区全体では+12.8%の上昇となり、全国の住宅市場を牽引しています。

- 港区・目黒区:インターナショナルスクールや高級住宅街が集積し、外国人投資家・国内富裕層双方からの需要が集中。円安によるインバウンド投資も追い風になりました。

- 台東区:浅草・上野エリアの観光需要の回復と再開発が地価を押し上げ。観光都市の顔と生活圏の両面を持つことが評価されています。

一方、多摩地区は平均+3.5%にとどまりましたが、国立市(+8.0%)、立川市(+6.8%)など拠点都市は高い伸びを見せました。都心価格の高騰が郊外へ波及し、「選ばれる郊外」の姿が鮮明になりつつあります。

3-2 神奈川:横浜関内の商業地+20%、住宅も駅近で二桁

神奈川県全体の住宅地は+3.3%、商業地は+7.0%と、全国水準を大きく上回りました。

- 横浜市中区関内周辺の商業地では、羽衣町2丁目+20.0%、千歳町+18.8%、蓬莱町2丁目+17.6%と驚異的な上昇を記録。

- **横浜市西区岡野2丁目(住宅地)**は+9.8%、港南区最戸1丁目は+10.0%と、住宅でも駅近・利便性の高い立地が二桁上昇。

背景には、駅前再開発の進展、みなとみらい地区のブランド力、交通インフラの改善(新路線計画・高速道路網の強化)があり、商業・住宅双方を押し上げる構造となっています。横浜は「首都圏第二の都市」として、東京と並ぶ強さを示しました。

3-3 千葉・埼玉:流山おおたかの森、大宮など新興住宅地・再開発地が突出

千葉県

- 流山市おおたかの森では、西4丁目が+17.9%、西1丁目が+15.9%と住宅地で首都圏屈指の高騰エリアに。つくばエクスプレス沿線の利便性、子育て世帯の流入、再開発の進展が重なった結果です。

- 商業地でも船橋市本町4丁目(+16.2%)、柏市若柴(柏の葉キャンパス+12.2%)と、複合再開発エリアが地価をけん引しました。

埼玉県

- 住宅地平均は+1.5%、商業地は+3.0%。上昇幅は千葉に比べて小さいものの、大宮駅前エリアが突出。

- 大宮区桜木町2丁目+10.7%、宮町1丁目+9.8%、吉敷町4丁目+9.7%と、再開発による新都心機能の拡大が評価されました。

千葉・埼玉は、都心部の価格高騰に対して「生活圏としての受け皿」としての役割を果たし、駅前再開発・交通利便性の向上に連動して二桁上昇地点が出ています。

※東京圏の住宅地は、都心部の富裕層需要・湾岸エリアの大規模開発・近郊都市の再開発という三本柱で二桁上昇が広がっています。

ただし、全域が均一に上がるわけではなく、「駅近」「再開発」「ブランド力」といった要素を備えたエリアに投資・購入需要が集中。

今後も「選ばれる立地」と「横ばいにとどまる立地」の二極化が進むと見られます。

4 全国と東京圏の比較:大阪・名古屋・地方四市との違い

4-1 大阪圏:インバウンド回復の牽引力

大阪圏の地価も回復基調にありますが、その伸びは東京に及ばず前年比+3%台にとどまりました(大阪圏全用途平均+3.4%)。ただし大阪市中心部の商業地に限れば顕著な回復が見られ、心斎橋や難波といった繁華街では前年比+8%前後の上昇を示す地点もありました。インバウンド(訪日外国人)需要が再び活況を呈し、大阪ミナミ地区はコロナ前の賑わいを取り戻しています。

大阪地価上昇の主な要因は以下のとおりです。

- インバウンド需要:関西国際空港を玄関口に、東アジアや東南アジアからの訪日観光客が大阪に戻ってきました。道頓堀や心斎橋筋商店街は外国人旅行者で溢れ、ホテル稼働率も改善しています。京都・奈良など周辺観光地へのゲートウェイとしての大阪の地位も追い風で、観光景気が商業地価を牽引しました。

- IR・万博への期待:2025年に開催が迫る大阪・関西万博や、その後計画されている夢洲での統合型リゾート(IR)開業への期待感が、投資マインドを刺激しています。湾岸部の埋立地や周辺地域で開発が進み、将来の需要拡大を見越した土地取引が活発化しました。

- 梅田・難波エリアの再開発:大阪駅北側の梅田エリアや、難波周辺でも大型オフィスビル・商業施設の竣工が相次いでいます。これら再開発により大阪都心部の競争力が高まり、テナント需要増から地価を下支えしています。特に梅田周辺はオフィス空室率が低下傾向で、賃料上昇もみられるなどポジティブな動きです。

大阪圏はこうした要因で上昇を維持していますが、上昇の柱が観光需要にやや偏っている点は注意が必要です。世界景気や為替、地政学リスクなど外部要因で観光客数が左右されるリスクが残ります。また万博・IRといったイベント後に「燃え尽き症候群」のように投資熱が冷める可能性も指摘されています。インバウンド頼みから一歩進んで、産業誘致や定住人口増などバランスの取れた成長戦略が求められるでしょう。

4-2 名古屋圏:上昇は継続も鈍化傾向

名古屋圏の地価は前年比+2%前後の上昇となり、引き続き緩やかな上昇を維持しました。ただ三大都市圏の中では唯一、上昇幅が昨年より縮小しており、勢いの点では東京・大阪に見劣りします。言い換えれば**「堅実な上昇を維持する都市」**が名古屋の姿と言えそうです。

名古屋圏の特徴としてまず挙げられるのは、自動車産業を中心とした産業基盤の強さです。トヨタ自動車のお膝元である愛知県は関連部品メーカー等も多く、産業用地や工場立地に対する需要が根強くあります。名古屋市内でもオフィス需要は製造業の好調さに支えられて底堅く、空室率は低水準です。こうした実需に裏付けられた安定感が名古屋の地価を支えています。

一方で、上昇率が控えめなのは人口動態や投資マネー流入の観点があります。東京圏ほどの大量の人口流入がなく、国内外の投資資金も相対的に集まりにくい傾向があります。そのため地価上昇の幅は限定的で、バブル的な過熱とは無縁です。またEV(電気自動車)シフトや世界的な自動車需要の変動など、主要産業の行方によっては企業業績が左右され、地価に波及する可能性もあります。

名古屋市内でも地区による温度差はあり、名駅(名古屋駅)周辺の再開発が進むエリアは引き続き高い需要に支えられて上昇基調です。超高層ビルが林立する名駅エリアはオフィス賃料も上昇傾向にあり、地価も堅調です。しかし郊外の住宅地では下落・横ばいの地点も散見され、今後も**「中心部は強く、周辺は伸び悩む」**という傾向が続くと見られます。

総じて名古屋圏は大崩れしない代わりに大きく跳ねることも少ない安定成長型の市場といえます。他都市のような爆発的な伸びは期待しにくいものの、堅実に上昇トレンドを維持する——そんな名古屋らしい状況が2025年も続いています。

4-3 地方四市:伸びのピーク感と横ばいへの移行

札幌・仙台・広島・福岡の地方四市は、前述のとおり依然として全国平均を上回る高い上昇率を維持しています(全用途平均で+5%前後と推定)。しかし、数年前に見られた二桁近い急騰からは明らかに減速しており、上昇のピークアウト感が漂います。実際2024年頃から上昇幅が徐々に縮小し始め、2025年もその傾向が続きました。

具体的に見てみると、札幌市では都心部のマンション価格高騰が続いているものの、新規供給増でやや需給が緩みつつあります。投資用マンションブームも峠を越え、利回り確保が難しくなってきました。仙台市は依然好調なものの、青葉通り沿いなどで再開発ビルの竣工が続き、オフィス市況が今後波及するか注視されています。広島市はここ数年の都心再整備(紙屋町・八丁堀エリアの開発や広島駅周辺の再開発)や新球場建設で地価上昇を支えてきましたが、一巡後の材料探しが課題となりそうです。福岡市は空港近接という地の利と人口増で強い上昇が続いてきましたが、さすがに上昇率は鈍化し、2025年は一部で横ばいに近い動きも出ました。

地方四市は今なお「地方の勝ち組」として存在感がありますが、既に価格面で割高感が生じているとの見方も出ています。国内外の投資家にとっても、東京や大阪に比べ地方都市物件は流動性が低く、一定の慎重姿勢が見られます。今後は四市全体として、これまでの急伸から横ばい~穏やかな上昇への移行期に入っていく可能性があります。もっとも各都市とも市街地再開発やインバウンド誘致など活性化策を積極展開していますので、横ばいで踏みとどまれるか、それとも下落に転じるかは政策次第と言えるでしょう。

4-4 東京との比較から見える構図

以上、全国主要エリアの動向を比較すると、東京圏の突出ぶりと持続性の強さが浮き彫りになります。東京は再開発・資金流入・人口動態のすべてで他地域に優位に立っており、国内の資金も海外マネーも一極集中するマーケットです。他方、大阪圏は観光とイベント需要という外部要因による成長、名古屋圏は産業基盤に依存した安定成長、地方四市は人口流入で光るが持続性に課題、と性格が分かれます。

この構図から見えるのは、日本の不動産市場における**「東京一極集中とその他の差別化」**です。東京だけが世界的なメガシティとして突出し、不動産価格も一人勝ちの様相を呈しています。仮に東京市場が過熱して調整局面を迎えれば全国的にも影響は避けられませんが、それまでは東京が高成長を牽引し他地域がその影響下に置かれるという構図が続きそうです。 もっとも、東京市場もリスクがないわけではありません。集中するがゆえに**「東京依存リスク」**とも言うべき状況が各方面で懸念されています。例えば資産を東京不動産に集中させすぎると、万一東京で大規模調整が起きた際にダメージをまともに被る可能性があります。また地方の不動産業者にとっても、東京の景気動向が自社業績に与える影響が大きくなりすぎるのは健全とは言えません。 不動産市場の構図として、「東京 vs その他」という二極化は今後も進む可能性が高いでしょう。しかし東京が永遠に右肩上がりかといえばそうではなく、グローバルな金融市場や経済状況に左右される点は他地域と同じです。東京一強の状況から多極分散への道筋が描けるのか、それともこのまま東京集中が深まるのか。2025年現在、その行方はまだ定まっていないように見えます。

5 今後の見通し

5-1 全国:緩やかな上昇トレンドの継続

2025年の時点で全国平均は4年連続の上昇となり、都市部だけでなく地方圏にもプラス基調が広がっています。今後も日本全体としては緩やかな上昇トレンドが継続する可能性が高いでしょう。景気が極端に悪化しない限り、不動産市場を取り巻く追い風は続くとみられます。

その主な要因として、前述した観光需要や再開発、住宅ニーズの底堅さが挙げられます。観光需要の復活は全国津々浦々に波及しており、地方都市でもホテル計画が活発化しています。例えば北海道のニセコや長野県白馬村など外国人に人気のリゾート地では、商業地価が30%近い急騰を見せた地点もありました。また都市再開発の進展も続々と予定されています。地方中核都市でも駅前再開発や区画整理事業が増え、地価の下支え要因となるでしょう。さらに住宅需要の底堅さも続く見通しです。テレワーク浸透後も結局は都市圏回帰の動きが優勢であり、子育て世代の流入する自治体では地価上昇が続く可能性があります。

もっとも地域ごとに見ると、「強い場所」と「弱い場所」の二極化は今後さらに進むと思われます。上昇を牽引するのはごく一部の人気エリアで、一方で人口減少や高齢化で需要が細るエリアは上昇余力を欠きます。全国平均としてはプラスを保っても、中身は玉石混交の状態が予想されます。そのため、「全国的に緩やかに上昇」といっても安心はできず、個別地域の事情に即した見極めが重要になるでしょう。

5-2 東京:突出した伸びと調整リスクの両面

東京圏は2025年、全国で際立った上昇を示しました。しかし今後については持続的成長とリスクの両面を意識する必要があります。強みと弱みが表裏一体となっているからです。

東京の強みは繰り返しになりますが、再開発・インバウンド・人口流入という三本柱です。これらが当面は成長エンジンとして東京市場を支え続けるでしょう。例えば港区や渋谷区などでは引き続き大型の再開発計画が目白押しで、都心部の魅力は増す一方です。また訪日客も今後さらに多様化・増加すると見込まれ、東京は引き続き世界的観光都市として恩恵を受けるでしょう。地方からの人口流入もよほどのことがない限り続くと考えられ、東京の住宅需要を底堅く支えます。

一方、リスク要因もいくつかあります。金利上昇リスクは特に注意が必要です。仮に日銀が金融緩和を転換し金利が上がれば、東京の超高額物件を支えていたローン環境が変わります。借入コスト増で購入余力が削がれ、価格調整につながる恐れがあります。また建築費高騰もダブルパンチとなり得ます。湾岸エリアのタワーマンション価格がさらに高騰していますが、建築費の高止まりや施工労務費の上昇が続けば、売れ行きが鈍り価格に陰りが生じる可能性も否めません。さらに東京市場は海外マネーへの依存も高まりました。円安局面で流入したマネーが円高反転や海外経済事情で引き揚げられれば、マーケットは影響を受けやすいでしょう。

つまり東京は**「成長市場」であると同時に「最も敏感な市場」**でもあります。突出した伸びを享受しつつも、外部環境の変化には真っ先に反応してしまう両刃の剣です。投資家・事業者としては、この両面をよく理解して戦略を練る必要があります。好調な時ほど足元のリスクチェックを怠らないことが重要です。

5-3 建築費・金利・再開発が左右する今後のシナリオ

2025年以降の不動産市場を占うカギは、大きく以下の3点に集約されます。

- 建築費の動向:資材価格や人件費がこのまま高騰を続けるのか、それとも落ち着くのか。不動産価格(特に住宅)は新築分譲マンション価格によって牽引される面があります。建築コストが下がらなければ販売価格はさらに上がり、結果的に周辺の土地も値上がりします。しかし高すぎる販売価格は買い手離れを招き、売れ残りが増えれば価格調整に転じます。建築費の高止まりは市場の両刃の剣であり、デフレ的環境に戻るのかインフレが続くのかで不動産市況も変わってくるでしょう。

- 金利政策:日本の超低金利政策が転換期を迎えつつあります。仮に政策金利が引き上げられるようなことがあれば、住宅ローン金利も上昇しマーケットに冷水を浴びせかねません。特に投資用不動産は利回りと資金調達コストの綱引きです。日銀の金融政策次第で、不動産への資金流入が一気に減速・逆流するシナリオも念頭に置くべきです。

- 再開発の持続性:2020年代半ばの現在は、東京を筆頭に各地で大規模再開発計画が乱立しています。この「再開発バブル」が一巡した後、次なる成長テーマが見つかるかどうかが重要です。もし主要都市で大型プロジェクトが一段落してしまい、新しい計画が減れば投資マネーの集中も緩和するでしょう。一方で品川・渋谷・新宿など東京の主要拠点開発は2030年頃まで続く見込みで、再開発のリレーがどこまで繋がるかが市場の先行きを左右します。

総合すると、今後の市場は**「成長を続ける東京」と「二極化が進む全国」**という二重構造になると考えられます。東京は上述のリスクを孕みつつも、しばらくは高成長を謳歌するでしょう。一方、全国的には緩やか上昇基調の裏で地域格差が広がり、「勝つ都市」と「停滞する都市」が鮮明になります。その中で政策や民間投資がどの都市に向かうかも、シナリオを左右する要因です。インフラ投資や誘致策によって新たなスター都市が生まれる可能性もあります。

いずれにせよ、これら3要因(建築費・金利・再開発)に注目して情報収集することで、不動産市場の先行きをある程度見通すことができるでしょう。

5-4 投資家・不動産オーナーに求められる視点

最後に、不動産を所有する方や投資家にとって重要な視点を整理します。

- 地域選別:もはや「土地は持っていれば上がる」という時代ではなく、どの地域・物件を選ぶかで成果が大きく異なります。全国的に上昇基調とはいえ、都市ごとの明暗ははっきりしてきています。今後も人口増や再開発が見込めるエリアに集中投資する一方、先行き不安なエリアからは適切に撤退する判断が求められます。

- 長期目線:短期的な価格変動に一喜一憂せず、長期的な視点で不動産の価値を見極めることが重要です。例えば賃貸利回りや維持管理コスト、将来の出口戦略(売却時)まで見据えて投資判断する必要があります。また人口動態や都市計画の長期的な動きを注視し、時間を味方につける戦略が有効です。

- 東京依存リスクへの備え:資産の多くを東京に集中させている場合、市場調整リスクをダイレクトに被る可能性があります。東京不動産は魅力的ですが、リスク分散の観点も忘れてはいけません。例えば地方都市の有望物件や海外不動産への分散投資も検討し、リスクヘッジを図ることが賢明です。東京市場が好調な今だからこそ、**「備えあれば憂いなし」**の精神で資産ポートフォリオを点検しましょう。

不動産市場の上昇局面は投資家・オーナーにとってチャンスですが、同時に冷静な判断力も不可欠です。過去のバブルの教訓から学び、浮足立つことなく市場と向き合うことで、中長期的に安定したリターンを得られるでしょう。

まとめ

2025年の地価動向は**「全国的に緩やかな上昇が続く中、東京が突出して伸びた」**という構図でした。全国平均は+1.5%と4年連続上昇、三大都市圏は+4.3%へ拡大、地方圏も+0.4%を維持。中でも東京圏の強さは際立ち、再開発とインバウンド、人口流入を追い風に全国をリードしました。一方で地方主要都市も上昇を続けますが、かつての勢いからは減速し、不動産市場の二極化が進んでいます。

東京はその強さを維持する一方、建築費高騰や金利上昇、海外マネーなどリスク要因も抱えています。突出した伸びの裏には敏感さもあり、将来的な調整リスクと隣り合わせです。全国的にはプラス基調が広がりつつも、今後は**「選ばれる都市」と「停滞する都市」の明暗**がさらに鮮明になるでしょう。

読者の皆様には、全国的なトレンドを俯瞰しつつ、自分の関心エリアがどの位置付けにあるのかを見極めることが重要です。2025年の不動産市場を理解するカギは、マクロの潮流とミクロの地域特性を両方押さえることにあります。上昇に沸くいまだからこそ冷静に、そして将来を見据えた視点で、不動産と向き合っていただければと思います。