相続税評価における宅地の評価では、「間口距離」や「奥行距離」がどのように算定されるかによって、評価額が大きく左右される場面があります。

とりわけ、隅切がある土地や不整形地の場合、実測した間口距離をそのまま用いてよいのか、それとも別の考え方を採るべきなのかについて、実務上迷いが生じやすいところです。

前回は、相続税評価における間口距離を実測値として機械的に扱うことの問題点について、評価体系全体との整合性という観点から整理しました。

本稿では、その整理を踏まえ、不服審判所がこの点をどのように捉え、どのような判断を示したのかについて、実務上の判断ロジックを確認します。

目次

第1章 本件裁決における問題の所在(前回のおさらい)

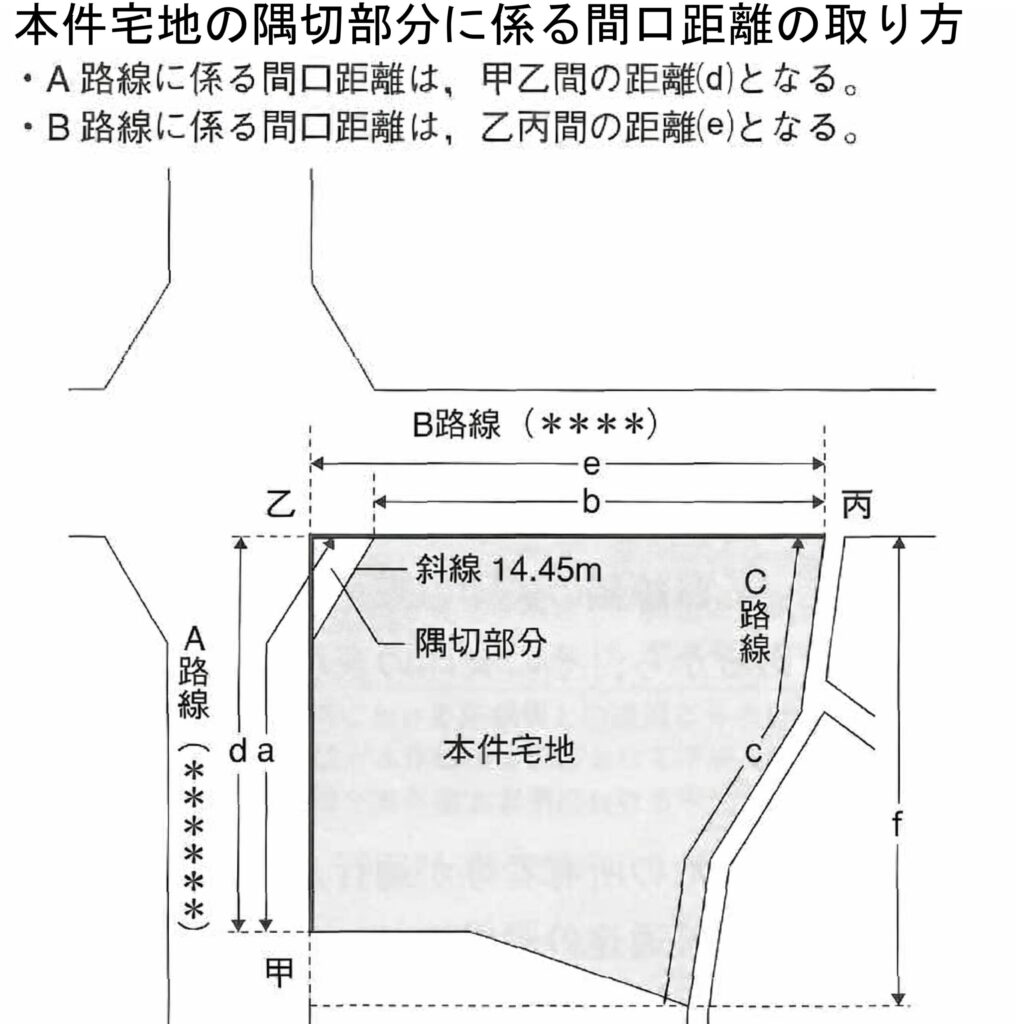

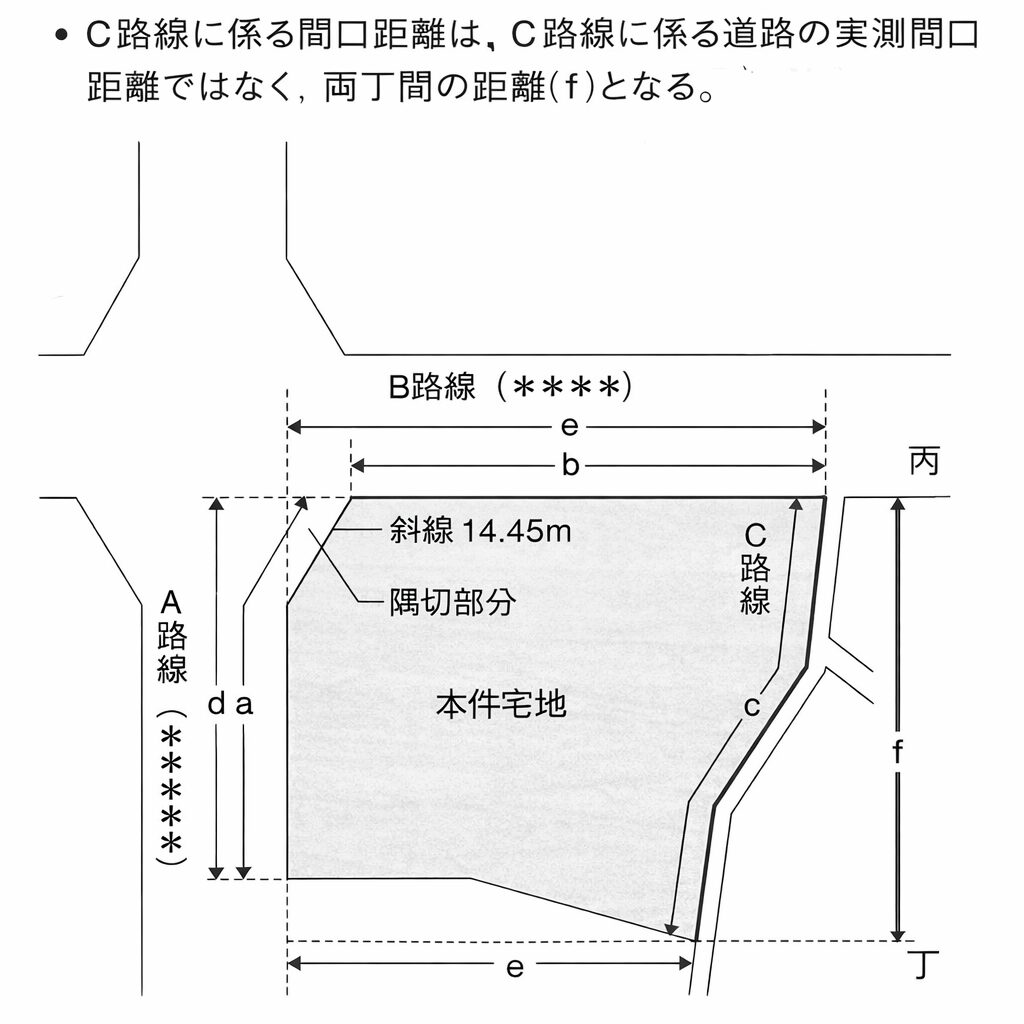

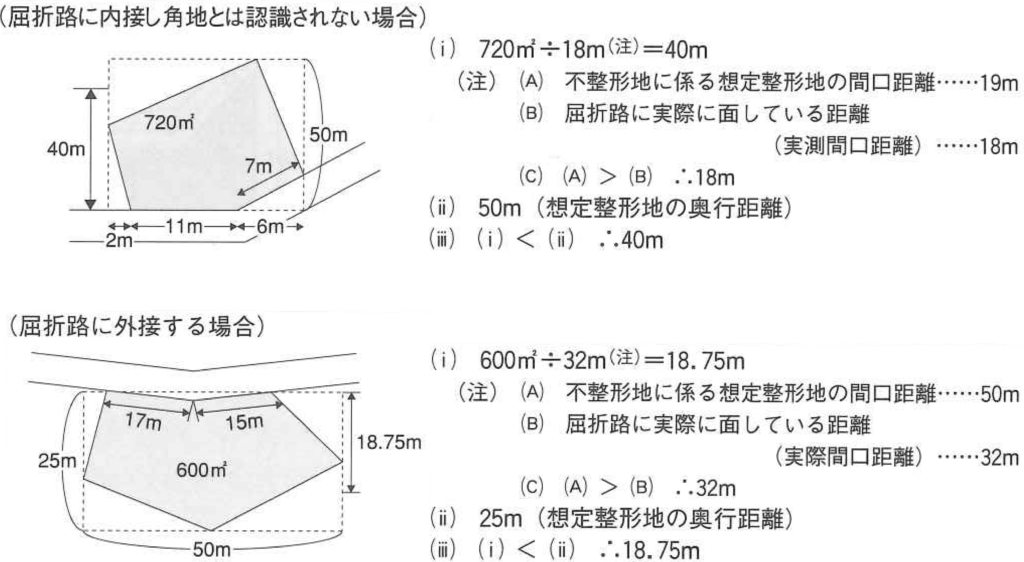

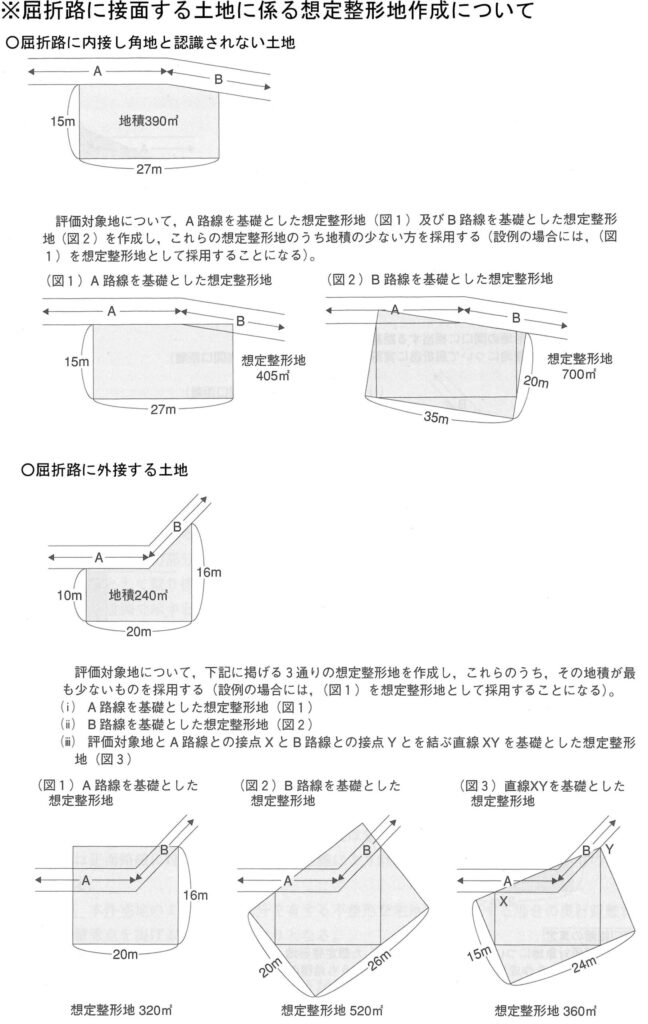

本件では、隅切部分を含む不整形な形状の宅地について、

間口距離をどのように算定するかが争点となりました。

請求人側は、

- 道路に接している部分の実測値を間口距離とすべきである

と主張したのに対し、

課税庁側は、

- 隅切がない状態を前提とした想定整形地を基礎に間口距離を考えるべきである

との立場を採っていました。

この対立は、「どちらの距離が短いか」「どちらが有利か」という単純な問題ではなく、

宅地評価全体の考え方として、どのような前提を置くべきかという点に本質があります。

第2章 不服審判所が示した間口距離の基本的な考え方

不服審判所は、間口距離について、

**「単なる測定値」ではなく「評価の前提となる距離」**であるという整理を示しています。

間口距離は、

- 隅切がある場合であっても

- 隅切がないものとした整形地を想定し

- 当該整形地における道路との関係から把握される距離

として捉えるべきである、という考え方が示されています〔下図参照〕。

これは、

間口距離は「現況をそのまま測る」ものではなく、

評価上の基準となる形状を想定したうえで把握される概念

である、という整理にほかなりません。

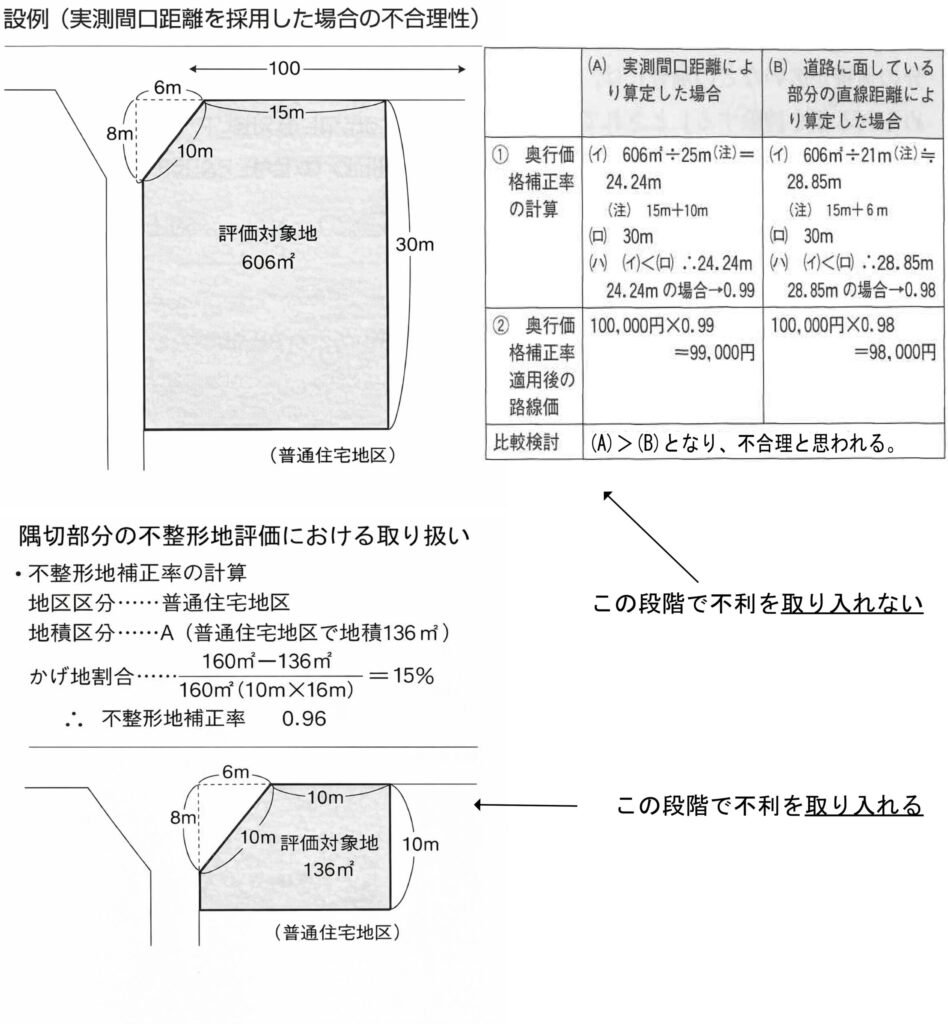

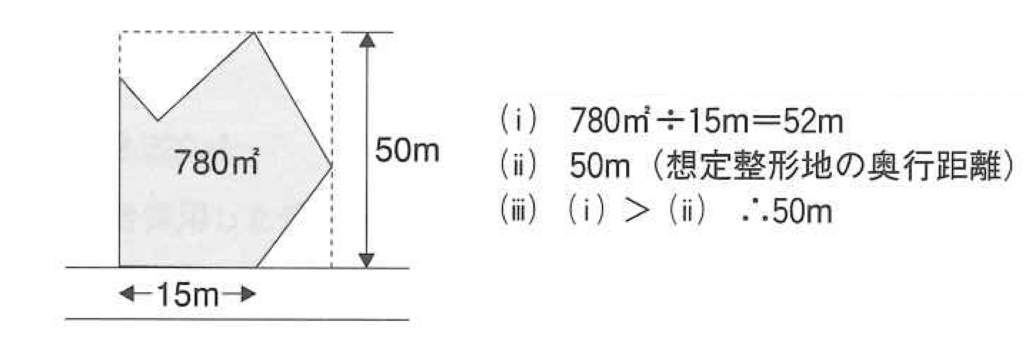

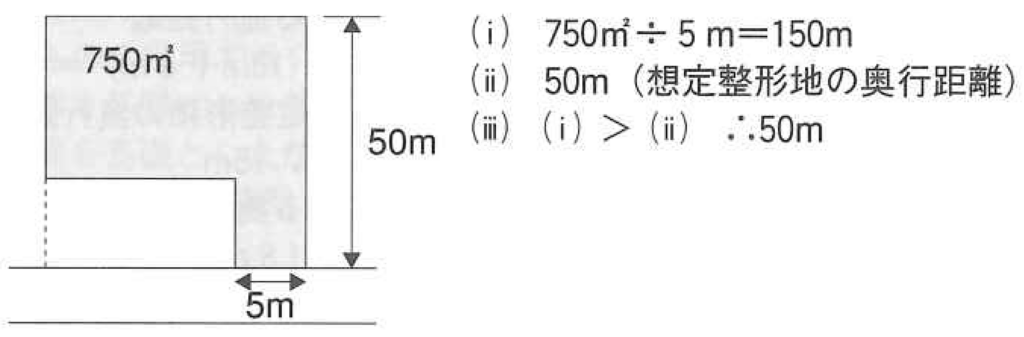

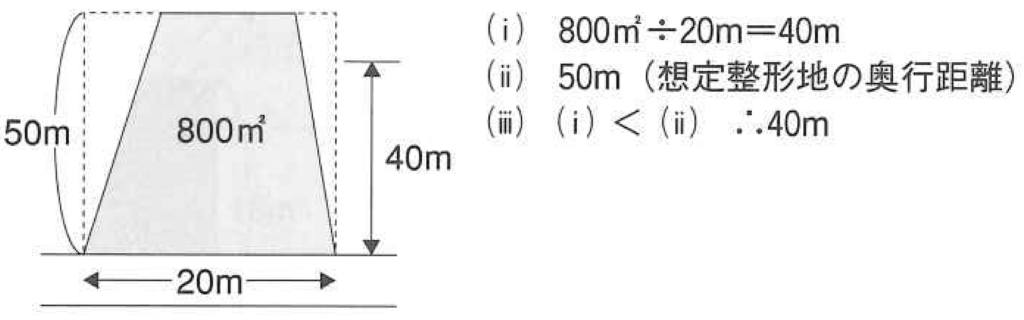

第3章 不整形地における間口距離の整理

隅切地に限らず、不整形地一般における間口距離の考え方についても整理していきます。

不整形地の場合、道路に接する部分の長さは一様ではなく、

単純に「最も長い部分」や「実測値」を採用すると、評価の前提として不合理が生じるおそれがあります。

この点について、

- 想定整形地を設定すること

- 当該整形地において、間口と奥行の関係を整理すること

が重要であるとされています。

つまり、不整形地であることによる不利・有利は、

間口距離そのものではなく、不整形地補正など別の評価要素で調整すべきという整理です。

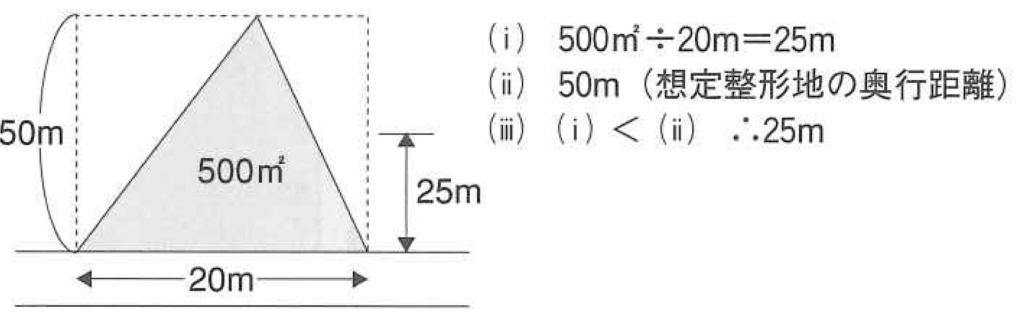

第4章 奥行距離との関係と評価体系の整合性

さらに、間口距離と奥行距離は相互に関連する概念です。

奥行距離については、

- 地積を間口距離で除して算定される奥行

- 想定整形地における奥行

といった考え方が示されており、

そのいずれか短い方を採用するという整理がなされています。

この整理を前提とすると、

間口距離のみを実測値で捉えてしまうと、

奥行距離との関係において評価体系全体の整合性が崩れることになります。

不服審判所は、

特定の距離の取り方が有利か不利かではなく、評価の仕組み全体として説明がつくかどうか

という視点から判断を行っている点が重要です。

第5章 本件裁決から読み取れる実務上の判断基準

本件裁決および参考文献後半の整理から、実務上は次のような判断基準が読み取れます。

- 隅切や不整形がある場合でも、まず想定整形地を設定する

- 間口距離は、評価の前提となる形状を基礎に把握する

- 不整形であることによる影響は、不整形地補正等で調整する

- 間口距離と奥行距離を切り離して考えない

これらは、個々の数値操作というよりも、

**「どの段階で、どの要素を調整するのか」**という評価手順の問題です。

まとめ|判断に迷いやすいからこそ、整理が重要

隅切や不整形地を含む宅地評価では、

「どこを測るか」「どの数値を使うか」に意識が向きがちです。

しかし、不服審判所の判断や参考文献の整理を踏まえると、

重要なのは評価の前提となる考え方をどう整理するかであり、

単なる実測値の選択ではありません。

実務上、これらを一貫した説明として整理できるかどうかは、

申告の安全性にも直結します。

評価に迷いが生じる場合や、説明に不安が残る場合には、

早い段階で専門家の視点を取り入れることが、結果として合理的な選択になると考えられます。