収益不動産を法人名義に切り替える際、「土地は個人名義のまま、建物だけを法人に売却する」という方法は、相続対策や節税、資産分散の手段として注目されています。ただし、法人と個人、あるいは同族会社間での不動産売買には、税務上のリスクがつきものです。特に「価格が時価と乖離している」と税務署に判断された場合、所得税や法人税、贈与税といった課税リスクが発生する可能性があります。本記事では、実際の評価例・税法・手続きの流れまで踏み込んで、収益不動産の建物のみを法人に売却する際の留意点を解説します。

目次

1. 収益不動産の建物だけを売却する背景と目的

1-1. なぜ「建物だけ」を法人に売却するのか

この目的でのご相談・依頼は、当事務所でも特に多い案件のひとつです。

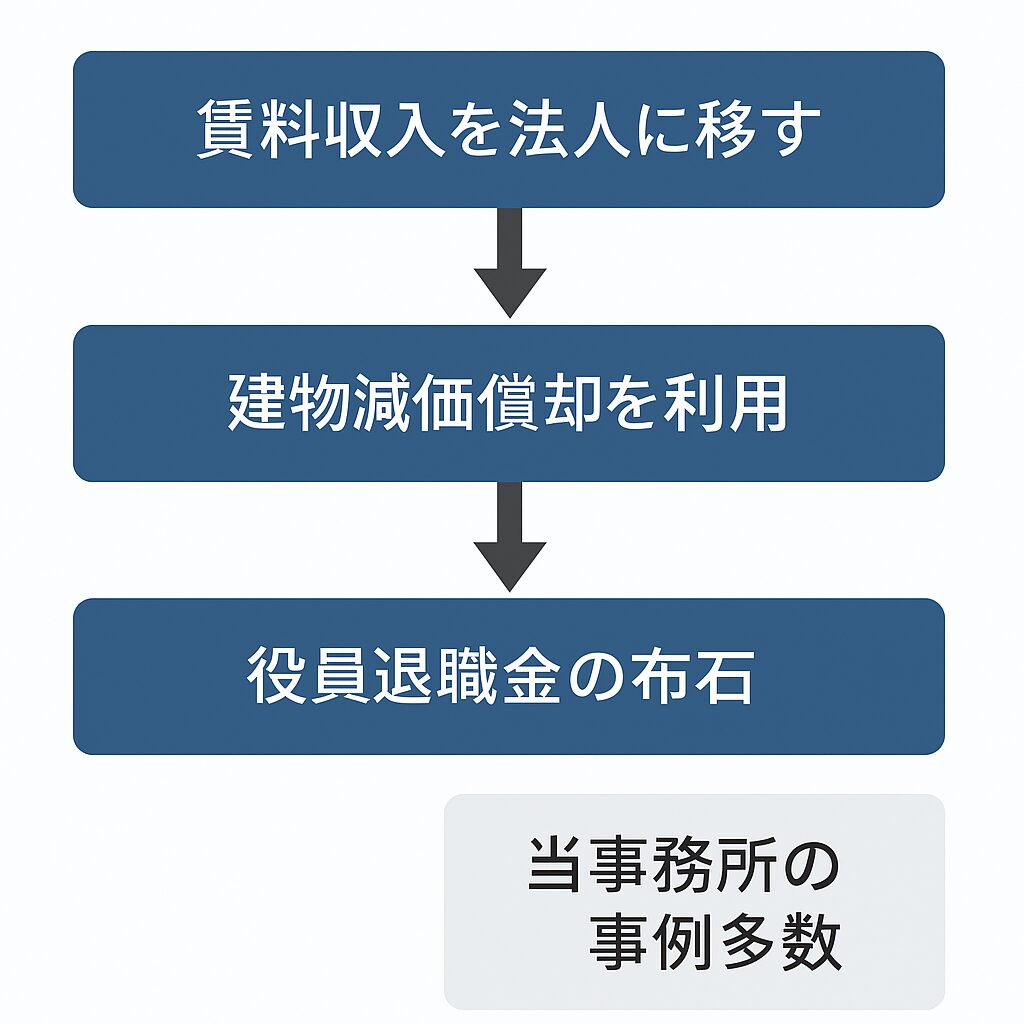

多くのオーナーが建物のみを法人に売却する理由は、税負担の分散と財産管理上の合理性です。具体的には次のような目的があります:

- 賃料収入を法人に移すことで、個人の所得税率(最大55%)を回避し、法人税率(約30%)へ圧縮

- 建物を法人に持たせて、将来的に役員退職金や保険スキームによる節税の布石を打つ

- 法人での建物減価償却を利用し、キャッシュフローを改善する

特に、資産管理会社や医療法人への売却がよく行われており、相続税対策や事業承継の一環として有効です。

1-2. 土地は個人名義のままで本当に良いのか

建物だけを法人に移す場合、土地は個人名義に残すのが一般的です。しかしそのままでは「借地権の認定課税」が生じるおそれがあります。一方で、一定の条件を満たせば、相続発生時に土地の評価額を下げることができるというメリットもあります。また、法人から適正な地代を収受することで、個人側に安定した収入を得ることも可能です。

その回避策としては以下の2点が実務で使われます:

- 法人側が無償返還届出書を提出し、借地権の認定課税を回避

- 適正な地代を設定し、法人に利益供与をしていないことを明確化

2. 同族会社間の売買で気をつけたい税務リスク

2-1. 安く売った場合:みなし譲渡と受贈益課税

同族会社や役員との間で建物を時価よりも著しく安く売却した場合、税務上の問題が生じる可能性があります。特に、通常の市場取引では成立しないような価格での売買は、税務署から「贈与に近い取引」と見なされるおそれがあります。

たとえば、時価の1/2未満以下である等、実際の取引価格と時価との間に大きな乖離があると、個人側には譲渡所得(みなし譲渡)が、法人側には受贈益が課税される可能性があります。税務署はさまざまな評価方法を参考にして妥当性を判断するため、根拠ある価格設定が求められます。

明確なルールがあるわけではありませんが、過去の事例では「時価の50%未満」などを目安として判断されるケースもあるため、注意が必要です。

2-2. 高く売った場合:給与課税と損金不算入の危険

逆に、建物を時価より高く法人に売却した場合、法人が役員へ経済的利益を供与したとされ、

- 個人側「役員給与」若しくは「一時所得」として認定

- 法人側:寄付金、(売主の給与所得となる場合は)損金不算入

という不利益が生じます。特に法人化による節税を意図して過剰な価格設定をした場合、税務署の調査対象になりやすいため注意が必要です。

| ケース | 税務上のリスク | 個人側の課税 | 法人側の課税 | 主な根拠条文・留意点 |

|---|---|---|---|---|

| 時価より安すぎる価格で売却 | 「みなし譲渡」「受贈益課税」と判断される可能性 | 譲渡所得(時価 – 売却額) | 受贈益課税(受け取った利益分) | 所得税法59条・法人税法22条等 |

| 時価より高すぎる価格で売却 | 「役員給与」扱いなどで損金不算入・贈与と判断される可能性 | 一時所得または役員給与 | 寄附金扱いで損金不算入 | 法人税法37条・所得税基本通達36-29 等 |

3. 適正な「時価」の算定方法と評価手法の選択

3-1. 一体価格と構成割合の考え方

収益不動産を評価する場合、まずは建物と土地を一体とした「総合的な時価」を収益還元法を中心に原価法を併用して求めます。その上で、原価法に基づく建物と土地の価値を適正に按分して内訳価格を決定します。これが実務的な時価算定の流れです。

例えば、収益還元法による価格(収益価格)を重視して、原価法による価格(積算価格)を参考に留めて鑑定評価額を決定したとすると(この場合、実務上、鑑定評価額=収益還元法による価格になることが多いです)

- 収益還元法による一体の時価:5,000万円(純収益275万円 ÷ 還元利回り5.5%)

- 内訳の目安(例):積算価格比が建物3割:土地7割 → 建物1,500万円、土地3,500万円

このように一体の不動産評価額から合理的に構成要素を分解することで、建物のみを売却する際の価格根拠とします。

3-2. 建物の評価方法をどう選ぶ?簡便法と鑑定評価の比較と実務判断

建物を法人に売却する際には、「その価格が時価と妥当であるか」が極めて重要になります。税務署は、過度に高すぎたり安すぎたりする価格設定に対して、課税リスクを指摘する可能性があるため、価格の根拠づけが欠かせません。

評価手法として代表的なものは、以下の3つです。

- 固定資産税評価額

入手が容易で実務上よく利用されますが、築古の物件では評価額が割高に出る傾向があります。固定資産税評価は残価率が高めに設定されており、たとえ帳簿価額がゼロに近くても、評価額自体は意外と高くなることがあります。 - 帳簿価額(簿価)

会計帳簿上の明確な根拠があり、客観性も高い指標の一つです。ただし、長年にわたって減価償却を続けた結果、実態価格よりも大幅に低くなっているケースも多く、そのまま時価とはみなしにくいという問題点もあります。 - 不動産鑑定評価

不動産鑑定士による鑑定評価は、税務署への説明責任を果たすうえで有力な根拠となります。特に金額が大きい場合や、建物と土地を分離して価格設定を行う必要があるケースでは、鑑定評価書の取得が推奨されます。

なお、必ずしもすべてのケースで不動産鑑定評価書を取得する必要はありません。実際には、固定資産税評価額や帳簿価額で時価との乖離が小さく、かつ物件の規模がそれほど大きくない場合には、簡便的な方法でも税務上問題とならないことがあります。

一方で、金額が大きい場合や、将来的に税務調査リスクが高いと判断される場合には、専門家による評価を取得することで、のちのトラブルを回避しやすくなります。評価方法の選択は、実務の重要な判断ポイントです。

| 評価方法 | メリット | 限界・留意点 |

|---|---|---|

| 固定資産税評価額 | 入手が容易・迅速 | 時価と乖離することがある(特に築古物件では割高になる傾向) |

| 帳簿価額(簿価) | 会計帳簿に基づく明確な数値で根拠がある | 減価償却により実勢価格より著しく低い場合がある |

| 不動産鑑定評価 | 価格の妥当性に対して税務署の説明力が高い | 取得にはコストと時間を要するため、重要性・金額に応じて検討が必要 |

4. 建物売却に伴う税金と費用のポイント

4-1. 登録免許税・取得税・消費税のコスト試算

建物を法人に売却する際には、以下の税金・コストが発生します:

- 登録免許税:建物固定資産税評価額 × 2%

- 不動産取得税:建物固定資産税評価額 × 3%

- 消費税:売買価格 × 10%(売主が課税事業者である場合)

築浅の建物ほど評価額が高いため、これらの税負担も大きくなります。築古物件であればコストは抑えられますが、収益性とのバランスを見て判断が必要です。

4-2. 法人化後の節税・運用メリット

法人化によって税率を圧縮できる点は大きな魅力です。特に注目すべきは、国際的な法人税率との比較です。以下は2025年時点の主要国の実効法人税率です。

| 国・地域 | 実効税率の目安 |

|---|---|

| 日本 | 約31〜35%(防衛増税込) |

| 米国 | 約25〜30%(州により変動) |

| 中国・韓国 | 約25% |

| シンガポール | 約17% |

| アイルランド | 約12.5%(実質2〜4%のケースも) |

| OECD平均 | 約25%前後 |

※出典:財務省「法人実効税率に関する国際比較(2025年版)」他

このように、日本は主要国と比べても高水準の実効税率であり、将来的な法人税制の見直しが進められている状況です。法人化によってこうした国際水準への対応力を高めることも、中長期的な視点では重要な戦略となります。

建物を法人所有にすることで、以下のような運用上のメリットも生まれます:

・個人に地代収入を残しつつ、法人収入を別管理できる柔軟性

・所得分散による税率圧縮(個人55% → 法人30%前後)

・法人での保険契約、役員退職金積立による節税

5. 実務の流れと専門家との連携ポイント

5-1. 売却と登記までのステップ

建物を法人に売却する際の基本的な流れは以下のとおりです:

- 顧問税理士と売却目的・税務影響を事前確認

- 必要に応じて不動産鑑定士による時価評価

- 株主総会または取締役会での承認議事録作成(利益相反取引)

- 売買契約書の作成(必要に応じて弁護士や不動産会社)

- 司法書士による登記申請

5-2. 不動産鑑定士・税理士・司法書士の役割

- 税理士:法人・個人双方の税務影響、節税スキーム設計

- 不動産鑑定士:時価の正当性を担保する評価書の作成

- 司法書士:売買に伴う登記変更と法的書類整備

早い段階でこれらの専門家に相談し、安心かつ無理のない手続き進行を目指しましょう。

まとめ

建物だけを法人に売却するという戦略は、収益不動産の節税や資産承継の観点から大きなメリットがありますが、同族間取引ゆえに税務署からの目も厳しくなります。時価の算定や手続きの適正さが成否を分けるため、安易な判断は避け、専門家の力を借りて慎重に進めることが大切です。

不動産鑑定士による鑑定評価や、税理士の視点でのスキーム設計を活用し、安心・安全な法人化を実現しましょう。