囲繞地通行権は、公道に接しない土地に必要な通行を認める制度であり、その有無や内容は不動産の評価や相続税申告に大きな影響を与えます。今回ご紹介するのは、過去の訴訟で囲繞地通行権が認められていた土地について、相続税申告後に更正の請求が行われ、その主張が認められた実例です。当事務所では、評価見直しの実務対応に携わりました。本記事では、通行権の法的位置づけから評価と税務の整理まで、専門的な観点から解説します。

1.囲繞地通行権と土地評価の基本

1-1:囲繞地通行権の法的概要と実務上の整理

民法第210条では、公道に通じない土地の所有者が、他人の土地を通行できる囲繞地通行権を有すると定められています。この制度は、土地の利用価値や居住権を最低限確保することを目的としています。

さらに第211条では、通行の方法や費用負担の考え方が定められており、「通行は必要かつ最小限でなければならない」ことが明記されています。

たとえば、通行幅や通行時間に制限があったり、舗装費用や維持費を通行者側が負担するケースも存在します。こうした点は、土地の実質的な利用制限として評価や税務判断に影響することがあります。

| 条文番号 | 条文内容 |

|---|---|

| 民法210条 第1項 | 他の土地に囲まれて公道に通じない土地の所有者は、公道に至るため、その土地を囲んでいる他の土地を通行することができる。 |

| 民法210条 第2項 | 池沼、河川、水路若しくは海を通らなければ公道に至ることができないとき、又は崖があって土地と公道とに著しい高低差があるときも、前項と同様とする。 |

| 民法211条 第1項 | 前条の場合には、通行の場所及び方法は、同条の規定による通行権を有する者のために必要であり、かつ、他の土地のために損害が最も少ないものを選ばなければならない。 |

| 民法211条 第2項 | 前条の規定による通行権を有する者は、必要があるときは、通路を開設することができる。 |

1-2:相続税評価に与える影響とは

囲繞地通行権がある土地でも、通行内容が限定的である場合や物理的に制限の大きい場合は、市場性が低下することがあります。

通達評価上は、無道路地補正・奥行価格補正などで対応しますが、個別の通行条件が必ずしも十分に反映されているとは限りません。このため、実態に即した補正の検討や補足的な評価資料の提出が求められる場面もあります。

なお、無道路地に関する通達評価の限界や建築制限の考慮については、以下の記事も併せてご参照ください。

👉 相続財産に無道路地がある場合の土地評価と注意点

2.本件の概要と当事務所の関与

2-1:訴訟により通行権が認められていた経緯

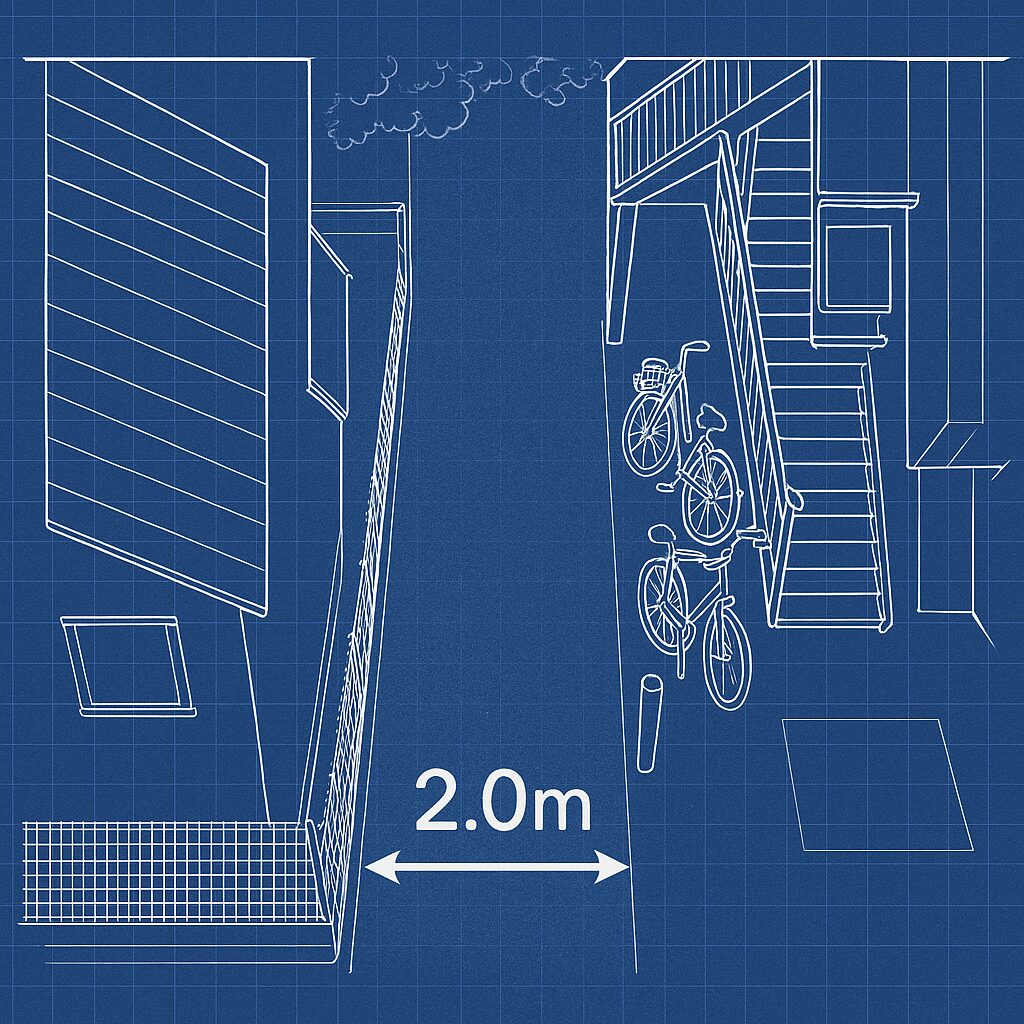

対象地は約350㎡程度の比較的大きな土地で、周辺の一般的な宅地(約70㎡)と比べても広さが際立っていました。土地は第1種住居地域に所在し、建蔽率60%、容積率200%の指定がなされていました。

過去の訴訟において、幅員約2.0mの通路に対して囲繞地通行権が認められており、これにより敷地外への通行が法的に確保されている状態でした。

ただし、この2.0mの通路は、一部、隣接アパートの軒下の敷地となっていることから、建築基準法上の接道要件(原則2m以上)を満たさず、一般的な宅地利用は制限される状況でした。一方で、軒下の敷地を除けば約1.5m程度の幅員は確保できれいることから、当該市町村の独自の条例により、「一戸建て住宅またはこれに附属する建築物」については例外的に建築が認められる制度が存在し、一定の利用可能性は確保されていました。

2-2:申告後に評価の見直しが検討された背景

申告時には、通行権が確保されていましたが、接道部分が接道義務を満たす幅員を確保されていなかったため、買収費用を控除したり、不整形補正を施す等の通常の路線価評価がなされていました。

しかし、その後の再検討により以下のような事情が明らかになり、更正の請求を行う合理性が認められる余地が出てきました。

・有効通路幅1.5mで接道義務は満たしておらず、再建築や開発には制約がある

・市町村の規定によって建築可能であるが、あくまで限定的な利用にとどまる

・隣接アパートの軒下部分と併せて2m以上の通路幅が確保されていたが、これは建築基準法上の公的な接道とはみなされない状況であった

・実際には、現況利用として月極駐車場として運用されており、宅地的利用はなされていなかった

このような事実関係を踏まえ、当該土地の市場性や有効利用の観点から、再評価の必要性があるものと判断しました。なお、申告時は当事務所は関与しておりませんでした。

3.更正の請求に至った理由と根拠

3-1:接道制限と敷地規模による評価乖離と更正の根拠

通行権が訴訟により法的に認められていたものの、対象地が建築基準法上の接道義務(原則として幅員2m以上)を満たしていなかったことから、法的には依然として建築制限が残る土地でした。また、隣接するアパートの軒下部分を含めれば通路の幅員が2mを超えるため、車両の出入りは可能な状態ではありました。しかしこの軒下部分は、あくまで隣接建物の敷地に該当するものであり、この部分を含めて建築基準法上の接道義務を満たすと解釈することは困難でした。なお、対象地の実際の利用状況は住宅地ではなく月極駐車場として運用されており、居住用土地としての整備はなされていない状況でした。面積についても、周辺の一般的な宅地が約70㎡であるのに対して、対象地は約350㎡と規模が大きく、一般的な住宅地の約5倍の広さを有していました。しかし、接道条件のため、複数区画に分割して分譲することは現実的ではなく、条例に基づいて一戸建て住宅一棟を建てるにも面積が過大であり、市場での汎用性には限界がありました。これらの制約にもかかわらず、相続税申告時には財産評価基本通達に基づいて評価が行われており、対象地特有の不利な条件が十分に考慮されていなかったため、更正の請求による見直しが求められることになりました。

3-2:申告時に見落とされがちな通行権と市場性の評価要素

相続税評価においては、通行の可否という「法的な有無」だけで判断されがちですが、実際には通行の自由度や物理的な制限、周辺環境なども大きく影響します。本件では、通行権が認められていたものの、その経路が建築基準法の接道要件を満たしておらず、また、通路の有効幅員や対象地の面積規模等、市場性を低下させる要因が複数存在していました。申告時点ではこれらの要素が評価に十分反映されておらず、結果的に更正の請求によって修正された形となりました。

4.評価見直しの実務対応

4-1:更正の請求に必要な資料整理と実態説明のポイント

更正の請求にあたっては、評価乖離の根拠を客観的に示す資料の整備が不可欠です。具体的には、建築基準法に基づく接道調査、対象地の現況写真、通行経路の図面、市町村の建築許可に関する規定、周辺の取引事例の比較などを整理し、申告時評価の前提と乖離している実態を明示しました。特に、市町村独自のルールは見落としがちですので注意が必要です。

本件では、住宅用途・駐車場用途のいずれであっても、その評価上の前提となる接道条件や建築制限により、市場性に一定の制約があることを補正適用の根拠として整理しました。用途の違いそのものよりも、土地の有効利用性や分割可能性の有無が評価に影響する点を重視しています。

4-2:不動産鑑定評価を活用した最有効使用の整理と評価手法

本件では、不動産鑑定評価書を活用し、対象地の特性を踏まえた評価整理を行いました。特に以下の点に留意しています:

・囲繞地通行権が認められている通路部分と隣接するアパートの軒下の敷地及びさらにプラスアルファの土地を買収して対象地内に位置指定道路を設置して、区画割し市場に宅地として売却することは、経済合理性に欠け、現実的ではないこと。

・現状の月極駐車場としての利用、あるいは市町村条例に基づく一戸建住宅一棟の建築による利用であれば、現行の通行権の範囲内で可能であること。

・最有効使用の判定において、月極駐車場としての継続利用が合理的であり、現況にも合致していること。

・条例に基づく住宅利用の場合、買収は不要だが、1棟の戸建住宅としてしか活用できず、広さに見合った価格形成がなされにくいこと(=周辺住宅地の70㎡分+αの評価にとどまる)。

・一方、月極駐車場として収受している賃料を基に収益還元法を適用した結果、住宅利用前提よりも高い評価額となったこと。

5.専門家が関与する意義と留意点

5-1:通行権・評価・税務の論点をつなぐ専門家の役割

不動産に関する評価実務では、通行権の有無や通行条件が不動産の価値に与える影響を正確に捉える必要があります。専門家は、法的な権利関係、物理的な土地状況、市場での取引性、税務処理上の論点を総合的に整理し、申告者と税務署の双方に納得される評価根拠を提示することが求められます。

5-2:類似案件への対応方針と申告前の予防的評価対応

今回のように、申告後に評価が見直される事例は少なくありません。特に囲繞地や特殊な通行条件を持つ土地では、申告前にあらかじめ専門家が関与し、権利関係・現況・市場性を的確に整理することで、更正の請求に至るリスクを未然に防ぐことができます。将来的な相続や譲渡を見据えた予防的な評価対応が、納税者の安心と税務トラブルの回避につながります。

| 項目 | 主なポイント | 詳細要素 |

|---|---|---|

| 5-1 通行権・評価・税務の論点をつなぐ専門家の役割 | 法的権利関係・土地状況・市場性・税務論点を総合的に整理 | 権利関係の整理;物理的条件の把握;市場参加者視点での価値提示;税務手続きへの橋渡し |

| 5-2 類似案件への対応方針と申告前の予防的評価対応 | 申告前の評価精査で更正 請求リスクを回避 | 早期専門家関与;権利・現況・市場性の事前整理;資料整備と論拠構築;無用なトラブル防止 |

無道路地評価に通達が適用しきれない事例として、裁判所で通達評価が否定され、鑑定評価が採用された判例も存在します。

👉 無道路地評価に通達は万能か?〜大阪地裁が通達評価を否定し、鑑定評価を採用した事例

まとめ

囲繞地通行権という法的権利が存在しても、評価の現場では「その土地が実際にどう使われ、どれだけの価値を持つか」という現実的な視点が求められます。本件のように、法的通行が認められていても、接道条件の不利や面積の過大性といった要素が複合的に絡み、画一的な通達評価では市場価値を正しく反映できないケースは少なくありません。

土地評価においてこそ、“制度”と“実態”のあいだをつなぐ専門家の視点が重要です。相続や譲渡を見据えた事前の評価整理や、見直しの必要がある場合の更正の請求の対応など、少しでも不安があれば、早めに専門家に相談されることをおすすめします。

実際に本件では、相続税申告時に3,350万円とされていた評価額が、不動産鑑定評価により2,200万円と見直され、更正の請求が認められました。個別性の高い土地では、専門的な再評価が実務上大きな効果をもたらすことがあります。

📚 関連記事のご紹介

- 👉 相続財産に無道路地がある場合の土地評価と注意点

無道路地の定義や通達評価の補正限界、建築制限の確認方法について詳しく解説。 - 👉 無道路地評価に通達は万能か?〜大阪地裁が通達評価を否定し、鑑定評価を採用した事例

通達評価が否定され、不動産鑑定評価が採用された判例をもとに、実務対応の重要性を解説。