相続税申告における土地評価は、評価通達上の算式以上に、評価単位や正面路線の判定といった前提判断によって結論が大きく左右される分野です。

とりわけ、市街地周辺農地は「現況は農地」でありながら「評価は宅地化を前提とする」という性質を持つため、道路条件や水路の扱い、自治体の宅地開発指導要綱など、評価計算の前段階で確認すべき論点が多く存在します。

本稿では、宅地比準方式により評価する市街地周辺農地について、評価単位・正面路線・課税時期の現況が争点となった裁決事例(平成14年2月25日裁決)をもとに、国税不服審判所の判断構造と実務上の留意点を整理します。

目次

事案紹介

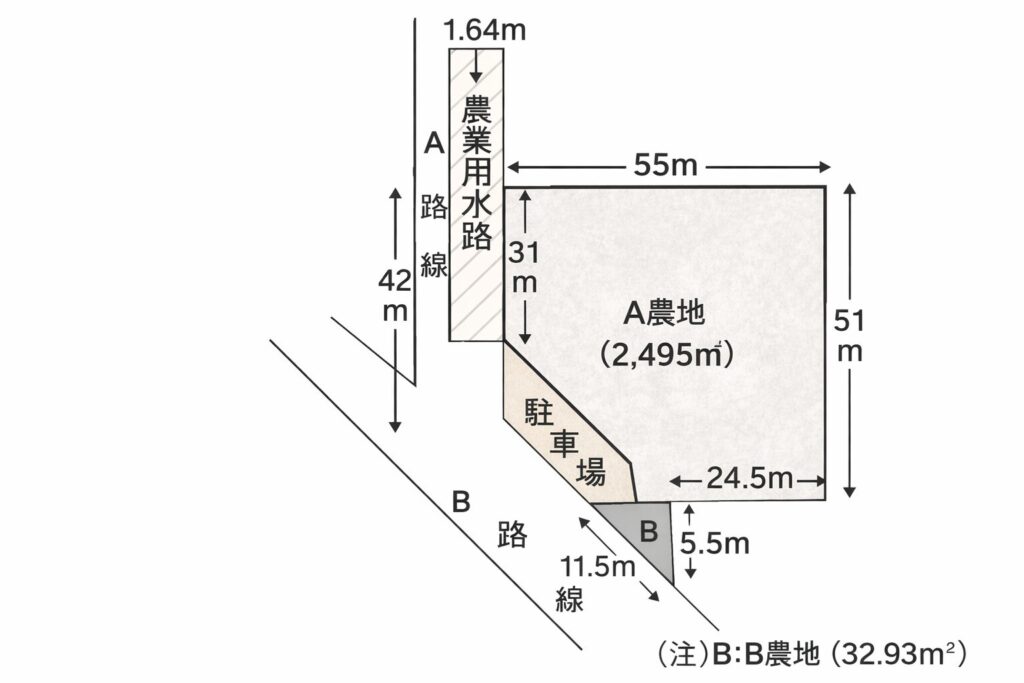

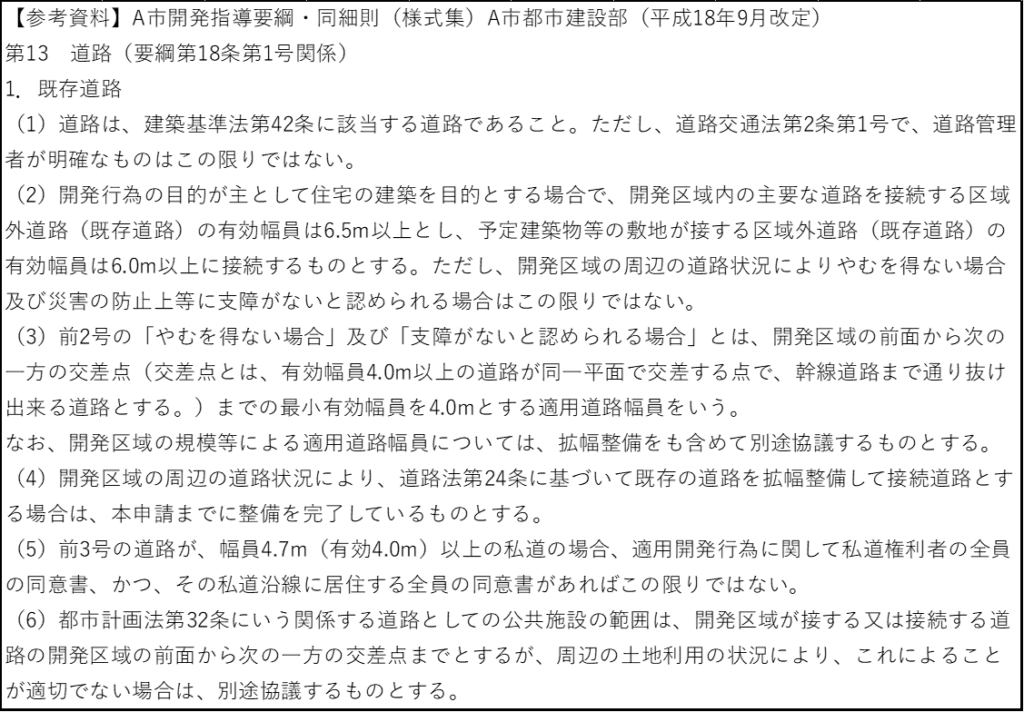

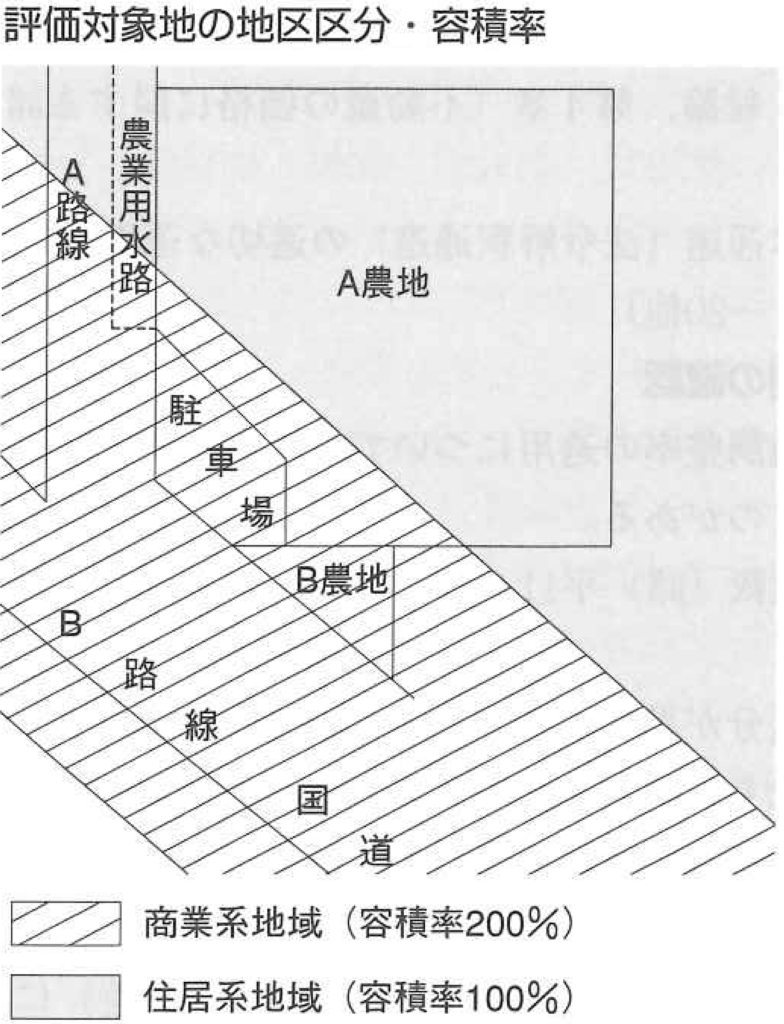

被相続人が所有する評価対象地である市街地周辺農地(A農地(地積2,495㎡)及びB農地(地積32.93㎡)から構成され、両農地を合わせて「本件農地」と呼称する場合がある。)の形状及び課税時期における状況等は下の図とおりでした。

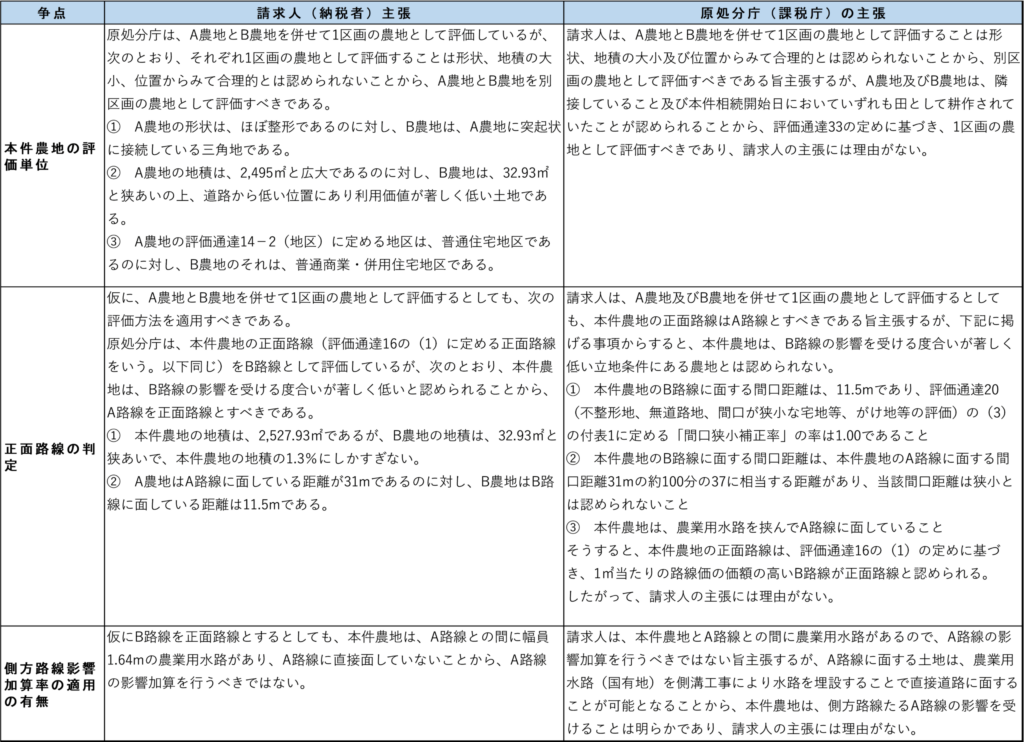

① 請求人(納税者)は、本件申告書にA農地及びB農地の価額は、それぞれ1区画ずつの農地であるとした。

② 原処分庁(課税庁)は、本件更正処分において、A農地及びB農地を合わせて1区画の農地とした。

③ 本件農地の位置図及び間口距離等は、上記概要図のとおりである。

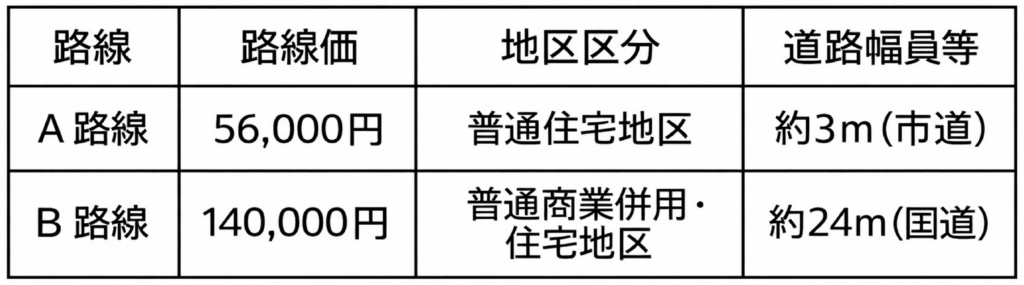

A農地とその面する幅員約3mの市道*号線(以下「A路線」という)との間には、幅員1.64mの農業用水路があり、A農地はA路線に直接面していない。また、B農地は幅員約24mの国道*号線に直接面している。

なお、本件農地の面するA路線及びB路線に設定された平成10年分の路線価は、それぞれ1㎡当たり56,000円及び140,000円である。

第1章 市街地周辺農地の評価は「式」より先に“論点整理”が要る

1-1 市街地周辺農地は「市街地農地×80%」が原則(ただし前提が重要)

評価通達上、市街地周辺農地の価額は、**市街地農地であるとした場合の価額の80%**とされます。

つまり、先にやるべきは「市街地農地としての価額」をどう作るかです。

市街地農地(=宅地化が見込まれる農地)の評価は、実務上次の2ルートに分かれます。

- 宅地比準方式

- 倍率方式

ただし本件は「市街地周辺農地」と認定され、宅地化前提の論点(路線の影響、開発要件、水路の扱い等)が正面から争われています。ここでのポイントは、**計算テクニックではなく“前提認定”**です。

1-2 本件の全体像(数字が動くのは、前提が動くから)

本件は、市街地周辺農地が A農地(2,495㎡)+B農地(32.93㎡)=計2,527.93㎡ から成り、課税時期には一体で「田」として耕作されていました(間に農道等なし)。

道路関係は次のとおりです。

- A路線:幅員約3mの市道(路線価 56,000円/㎡)

ただしA農地との間に 幅員1.64mの農業用水路(国有地) があり、課税時期に暗渠化(側溝工事)は未実施 - B路線:幅員約24mの国道(路線価 140,000円/㎡)

B農地が直接面し、接道距離は11.5m

申告側はA・Bを別区画として評価しました。

一方、課税側はA・Bを一体(1区画)として評価しました。

同じ土地でも、評価単位と正面路線の結論が変わると、評価額が桁で動くことがあります。

第2章 争点①「評価単位」──“筆”ではなく“耕作の単位”で決まる

2-1 結論:A+Bは「1枚の農地(1区画)」とされた

評価通達(当時33、現行では7-2へ移設)の考え方は明確で、農地は 「1枚の農地(耕作の単位)」ごとに評価します。

ここでいう「1枚」は、必ずしも1筆ではなく、2筆以上が一体利用されていれば1枚になり得ます。

本件では、課税時期にA・Bはいずれも田として耕作され、間に農道等の区分もない。

したがって、審判所は A+Bは耕作の単位を同じくする1区画=1枚の農地と認定しました。

2-2 実務ポイント:評価単位で迷ったら、まず“現場の事実”を集める

評価単位は「図面上の線引き」より、課税時期の客観事実で決まります。実務上は、次の資料の揃い方で勝負が決まります。

- 課税時期の耕作状況(作付・区画の連続性が分かるもの)

- 現況写真、航空写真、現地確認メモ

- 区分があるなら、その区分が客観的に分かる事情(農道、用排水、畦畔の明確な区切り等)

第3章 争点②「正面路線」──“路線価の高低”ではなく“最有効使用”で決まる

3-1 結論:正面路線はB路線(140,000円/㎡)とされた

評価通達の原則は、奥行価格補正等を踏まえた 1㎡当たりの価額が高い路線が正面路線です。

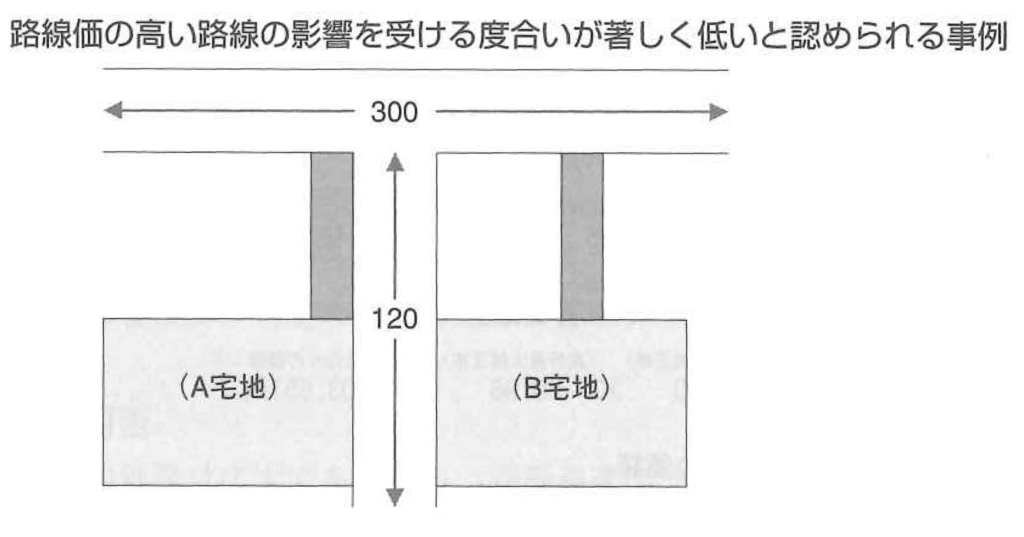

ただし例外として、**路線価が高い路線の影響を受ける度合いが“著しく低い”**場合には、影響の強い路線を正面路線としてよい、という考え方があります。

本件で申告側は「B路線の影響は著しく低い」と主張しましたが、審判所は否定しました。

理由の核はここです。

- B路線への接道距離が 11.5m あり、「著しく低い」といえるほど狭小ではない

- さらに、宅地開発を前提にした場合、自治体の開発指導要綱上、区域内主要道路は区域外の幅員6m以上道路に接続が原則

A路線は約3mに対し、B路線は約24mであり、最有効使用(宅地開発)からみてB路線側を接続道路とするのが合理的

ここが重要で、正面路線の判定は「路線価の大きい方」だけでなく、“その土地を宅地化するなら、どちらが現実的な接続道路になるか”(=最有効使用)で補強されます。

3-2 実務ポイント:「宅地開発指導要綱」は評価の前提資料になり得る

本件が示す強いメッセージは、自治体の開発指導要綱等を確認しないと、最有効使用が誤るという点です。

市街地周辺農地の評価は、見かけが“田”でも、評価のロジックは「宅地化前提」に寄っています。

したがって、道路幅員・接続要件・公共施設負担などのローカルルールが、正面路線や補正の判断に直結します。

第4章 争点③「側方路線のしんしゃく」──“水路があるから無視”では終わらない

4-1 結論:A路線の影響は加味する。ただし“工事費控除”とセット

本件ではA路線と農地の間に国有の農業用水路(1.64m)があり、課税時期に暗渠化は未実施でした。

申告側は「だからA路線の影響加算は不要」と主張しましたが、審判所は次のロジックで退けています。

- 当該市では、宅地開発をする場合 水路幅員が3m未満なら側溝工事を指導している

- 工事後は公道同様の利用が可能で、結果として道路に直接面する

- よって評価上は、側溝工事を行う前提でA路線の影響を加算し、同時に側溝工事費用を合理的に見積もって控除するのが相当

ここでいう「課税時期の現況」は、単なる“目に見える現況(未施工)”に限定されず、宅地化前提で客観的に必然と認められる行政指導・法令的状況まで含めて捉える、という整理になります。

4-2 注意:工事費控除は「債務控除」ではない

側溝工事費用は、相続税法上の債務控除の対象(被相続人の債務等)ではなく、評価計算の中での調整項目です。

この区別を曖昧にすると、説明が崩れます。

第5章 実務で迷わないための“比較表・チェックリスト・判断フロー”

5-1 比較表:この類型で争点になりやすいポイント

| 論点 | 申告側が主張したポイント | 課税庁・審判所の判断軸 | 実務上の着眼点 |

|---|---|---|---|

| 評価単位 | A農地・B農地は別区画として評価すべき | 耕作の単位が同一であり、1枚の農地と認定 | 課税時期の利用実態(耕作状況)を資料で固める |

| 正面路線の判定 | 高い路線価(B路線)の影響は著しく低い | 接道距離・道路幅員・宅地開発時の接続道路要件から最有効使用を判断 | 路線価の高低だけでなく、開発の現実性を見る |

| 側方路線のしんしゃく | 水路があるためA路線の影響加算は不要 | 側溝工事が行政指導上必然であり、加算+工事費控除が相当 | 「未施工=無視」ではなく工事前提で評価 |

| 加算率の種類 | 側方路線影響加算率を適用すべき | 角地の効用がないため二方路線影響加算率が相当 | 実際に角地効用があるかを形状で検証 |

5-2 チェックリスト&判断フロー(文章ベース)

チェックリスト(最低限)

- □ 課税時期に「一体耕作」か(農道・区切りの有無、写真・航空写真)

- □ 各路線への接道距離・間口(“著しく低い”か検討できる粒度)

- □ 道路幅員、種別、接続可能性(開発の前提)

- □ 水路・河川・法地などの阻害要因(未施工でも行政指導があるか)

- □ 自治体の宅地開発指導要綱(接続道路幅員、公共施設負担など)

- □ 側溝工事等が必要なら、合理的見積(評価計算で控除するため)

- □ 地区区分と補正率の整合(正面路線の地区区分で統一する発想)

判断フロー(文章)

- まず、市街地周辺農地かを整理し、該当なら「市街地農地価額×80%」の枠に乗せる。

- 次に、評価単位を決める。筆ではなく“耕作の単位”で、課税時期の客観資料で固める。

- 評価単位が1枚なら、正面路線を判定する。原則は高い路線価だが、例外(影響が著しく低い)が成り立つかを、接道距離だけでなく最有効使用(宅地開発の現実性)で検証する。

- 側方路線や水路が絡む場合、「未施工だから終わり」にせず、行政指導・法令的状況として工事が客観的必然かを確認し、必要なら“加算+工事費控除”で組み立てる。

まとめ 市街地周辺農地は「通達の暗記」より「前提認定の精度」で決まる

市街地周辺農地(宅地比準の世界)は、式そのものよりも、

- 評価単位(1枚の農地の認定)

- 正面路線(最有効使用と開発要件)

- 課税時期の現況(物理+社会経済法令的状況の二面性)

この3点の精度で、評価が大きく変わります。

当事務所の実感として、ここは“調べれば分かる”一方で、調べる範囲が不動産・法令・自治体運用に広がるため、関係者だけで抱えるほど見落としが起きやすい領域でもあります。

もし、評価単位や正面路線、水路・要綱・工事費見積りなどについて、どこまで整理すべきか判断に迷う局面であれば、判断材料の棚卸しから検討することも一つの選択肢となります。

コラム|本件裁決で検討されていない評価通達20-5の位置づけ

本件裁決事例では、市街地周辺農地を宅地比準方式により評価するにあたり、評価単位、正面路線の判定、側方路線のしんしゃく等が主要な争点とされたが、評価通達20-5(容積率の異なる2以上の地域にわたる宅地の評価)については、請求人・原処分庁のいずれからも主張されておらず、裁決においても検討の対象とはされていない。

もっとも、本件農地は正面路線が普通商業・併用住宅地区に属するとされる一方、実際は第一種低層住居専用地域内にその大半が属しており、用途地域や容積率に差異が存在していた可能性がある。

このような場合、評価通達20-5の適用可否が問題となり得る局面も想定されるが、本件ではその点についての判断は示されていない。

したがって、本件裁決事例を参照するに当たっては、裁決が示した判断枠組みをそのまま当てはめるのではなく、評価対象地が容積率の異なる地域にまたがるかどうか、また、その差異が評価額に影響を及ぼすかについて、個別事案ごとに検討する必要がある点には留意しておきたい。