相続した土地の評価額をどうやって決めればいいのか、多くの方が悩まれます。「相続 不動産評価額 調べ方」といったキーワードで検索する人もいるように、相続税の申告における土地評価方法への関心は非常に高まっています。また、不動産鑑定の観点でも、土地の利用状況やカテゴリ(地目)の判断は重要な論点です。特に、宅地と駐車場など複数の用途が一体となった土地や、開発(造成)前後で利用形態が変わった土地では評価をめぐって問題が生じやすくなります。実際、不動産鑑定士として業務を行う中でも、地目の判定や造成前の地目による評価の可否についてご相談を受けるケースがあります。

本記事では、相続税における土地評価の実務ポイントを、ある裁決事例(平成17年5月31日裁決、関裁(諭)平16-69)をもとに解説します。この事例は、郊外型店舗の敷地とその駐車場として利用されていた土地について、相続税評価上の地目をどう判断するか、また造成前(開発前)の地目で評価できるかが争点となりました。土地評価や不動産評価に関心のある税理士・不動産オーナー・不動産業者の方に向けて、実務上の注意点や判断基準をわかりやすく解説します。

目次

第1章 裁決事例の概要

1-1 評価対象地とその背景

本件の評価対象となった土地は、地積5,235㎡に及ぶ広大なもので、その周囲の土地と合わせて大手の郊外型大型小売店舗(延床面積4,408.96㎡)の敷地および専用駐車場として利用されていました。平成7年(1995年)に被相続人(地主)がその土地をある企業(以下、テナント会社)に賃貸し、被相続人の相続開始時(被相続人の死亡時)においても引き続き同様の用途で使用されていました。もともとこの土地は農地(田)でしたが、テナント会社側が平成12年に農地法第5条の許可を取得し宅地への転用手続きを行ったうえで、店舗建設のための開発行為許可を得て造成工事を実施しています。つまり、賃借人であるテナント会社が自ら土地の造成・舗装を行い、大型店舗建物の建築と駐車場整備を完了させた経緯があります。これらの背景により、相続開始時には土地の現況は大部分が舗装された駐車場と店舗建物敷地になっていました。

1-2 賃貸借契約と土地の利用実態

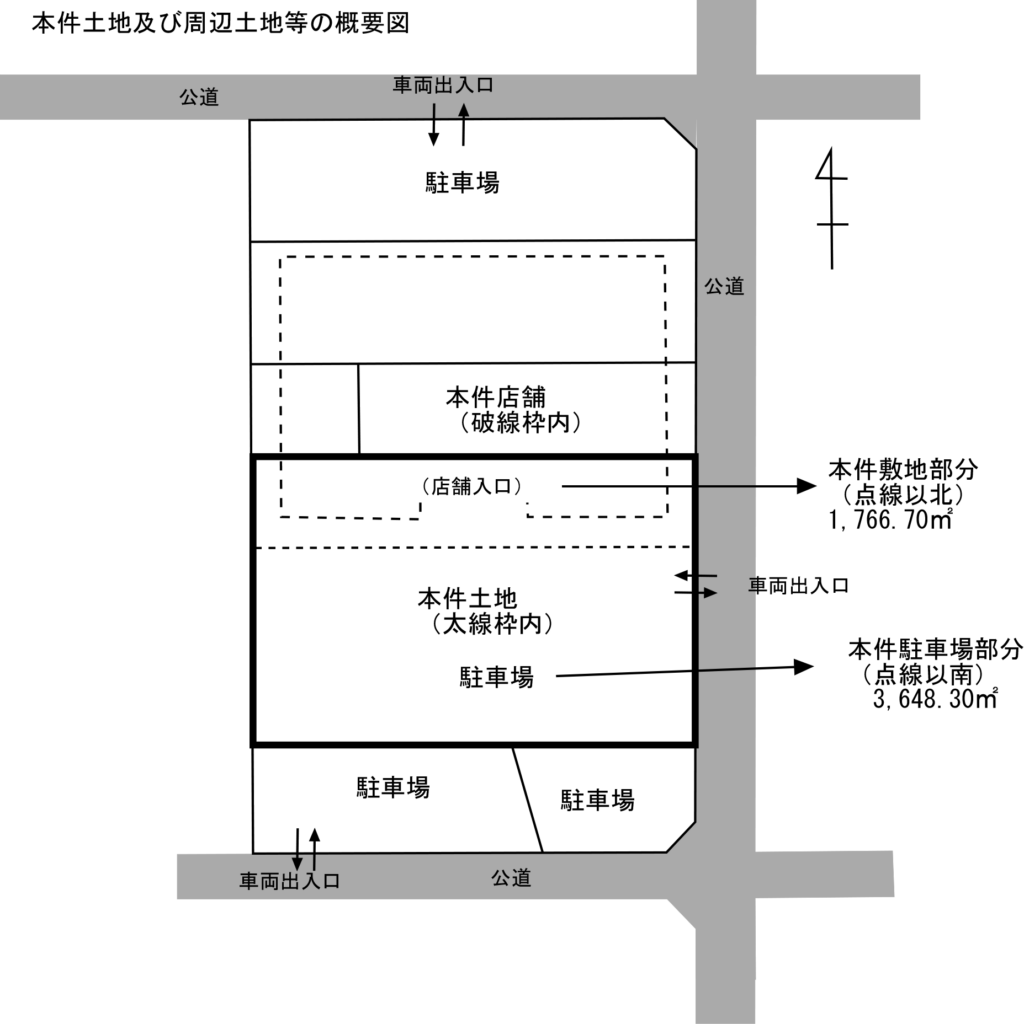

本件土地はテナント会社との間で一括の賃貸借契約が結ばれており、その契約目的には「店舗の敷地およびその駐車場として使用すること」が明記されていました。賃貸借契約上、店舗敷地部分と駐車場部分で賃料に差異はなく、一体の土地として貸し出されています。実際の利用状況も契約内容どおりで、土地全体が店舗営業のために使われています。店舗建物の周囲に広がる駐車場部分は、その全部が当該店舗の来客用および取引先用に供されており、他の用途に供されていない専用駐車場でした。また、店舗敷地となっている部分と駐車場部分との間にはブロック塀やフェンスなど物理的な境界が設けられておらず、一連の敷地として地続きになっています。下図は本件土地および周辺の利用状況を示した概略図です。駐車場部分は建物部分に隣接し、途切れなく広がっていることが分かります。

本件土地とその利用状況の概略図。5235㎡の土地のうち、建物敷地部分が約1766㎡、駐車場部分が約3468㎡を占めており、全体として店舗敷地および専用駐車場として利用されている。周囲の他の土地も同じテナント会社により一括で借り上げられ、同様に店舗敷地・駐車場として利用されている。

以上が本件土地の概要です。このように、一見すると店舗用地と駐車場用地が一体となって利用されている状況ですが、相続税の土地評価上は**「駐車場部分の地目(用途区分)をどのように判定すべきか」**が大きな争点となりました。次章以降で、この争点について税務当局と納税者(請求人)の主張、および不服審判所(国税不服審判所)の判断内容を詳しく見ていきます。

第2章 評価上の地目の判断

2-1 評価通達と地目区分の考え方

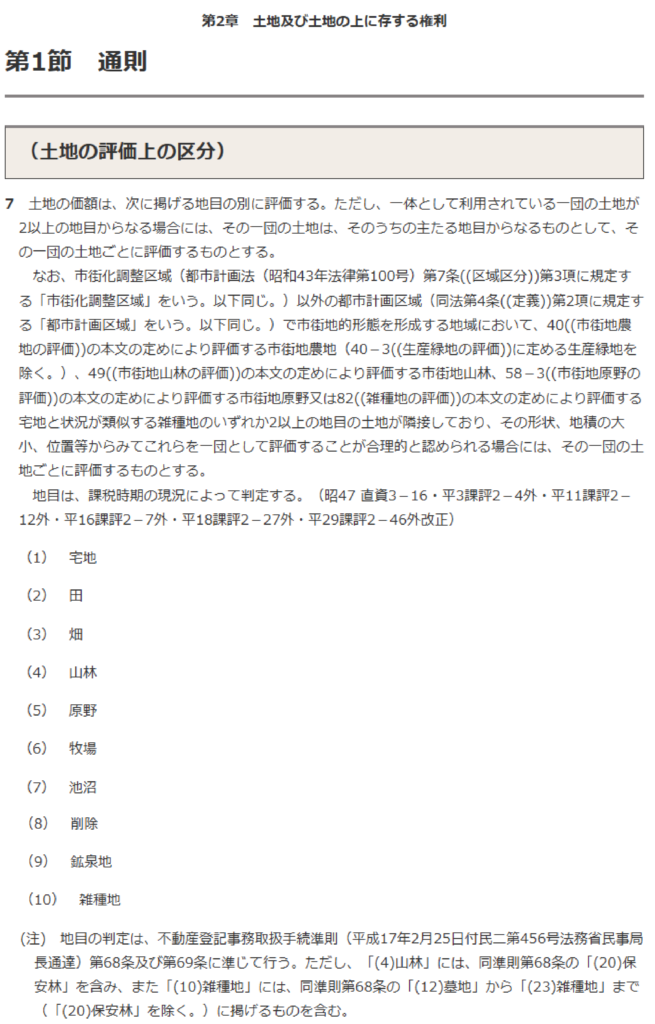

相続税の財産評価において、土地は用途区分(地目)ごとに評価するのが原則です。財産評価基本通達7項《土地の評価上の区分》では、土地の価額は地目の別(宅地、田、畑、山林、原野、牧場、池沼、鉱泉地、雑種地の別)によって評価すると定められています。そして地目の判定(どの区分に当てはまるか)は不動産登記規則の準則第117条および第118条(改正後、68条及び69条)に準じて行う旨が規定されています。準則第117条によれば「宅地とは建物の敷地およびその維持若しくは効用を果たすために必要な土地」と定義されています。したがって、相続税評価における宅地という地目には、単に建物の建っている敷地だけでなく、その建物の維持管理や効用発揮に必要な付属土地(例えば建物の庭、通路、風除けの植栽地など)も含まれると解されています。換言すれば、それ自体単独では用途を果たさないが建物敷地に接続し建物の便益に供される土地は、「建物の効用を果たすために必要な土地」として宅地の一部とみなされるということです。

また、評価基本通達7項のただし書きでは、「一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地はそのうちの主たる地目からなるものとする」と規定されています。つまり、現実には複数の地目(用途区分)にまたがる土地であっても、ひとまとまりの一体利用地であれば主な利用目的に従った地目で評価するというルールです。

さらに、地目判定にあたっては登記簿上の種類だけでなく相続開始時点での土地の現況・利用状況に重点を置いて判断することが適当だとされています。例えば、登記上は農地でも実際には宅地化(造成済み)され駐車場として利用されている土地であれば、現況に即して雑種地や宅地として評価しますし、逆に宅地の登記でも利用実態が農地であれば農地評価の適用を検討します。要は、現況に最も近い地目を認定することが評価上の原則なのです。

2-2 本件における駐車場の地目判定

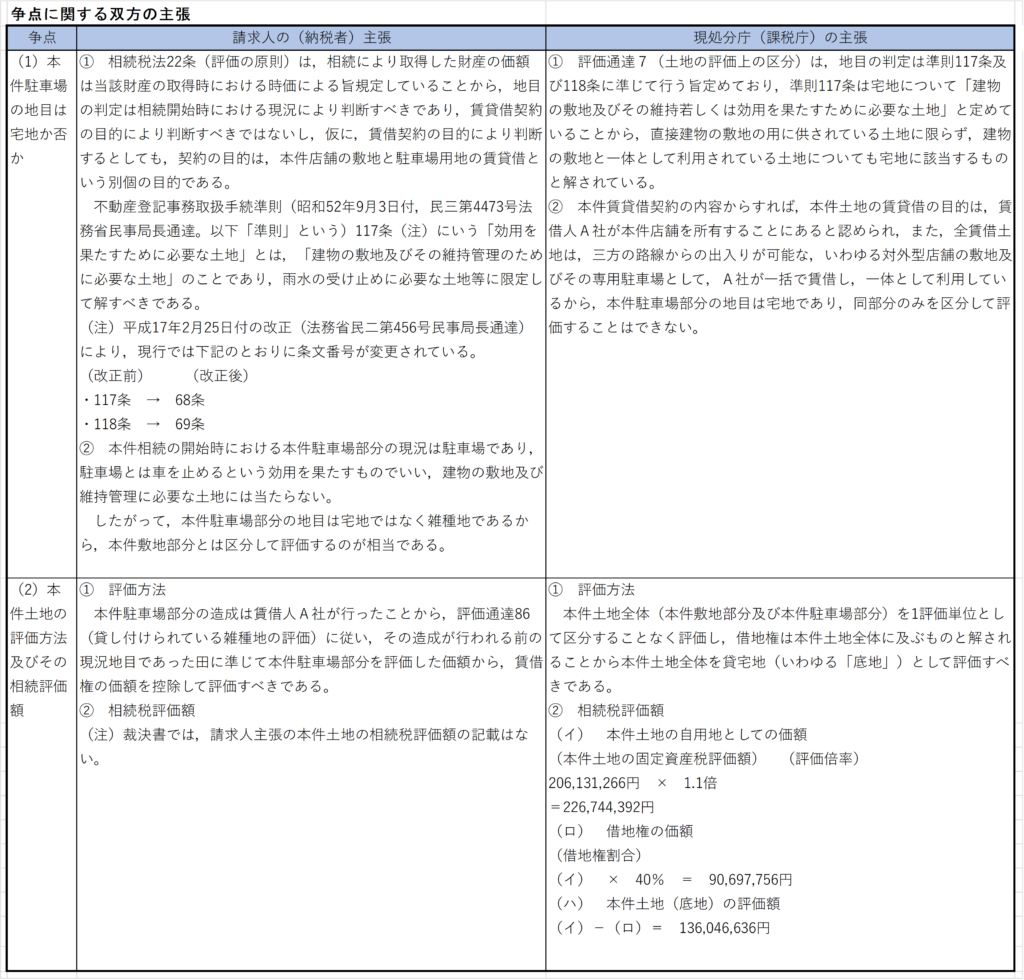

前述の原則を踏まえ、本件土地の「駐車場部分」をどのような地目とみなすかが問題となりました。税務当局(原処分庁)の主張は、駐車場部分も含めて土地全体を宅地と評価すべきだというものです。その根拠として、評価基本通達7項と準則117条の定義を挙げ「建物の敷地と一体として利用されている土地は建物敷地の一部(宅地)に該当する」と解釈できること、そして本件土地は賃貸借契約上も実態上も店舗敷地と駐車場を一括して利用しており切り離せないことを指摘しました。特に、契約目的が店舗敷地+駐車場で賃料に格差がない点、土地全体が専用駐車場として店舗営業の便益に供されている点から、駐車場部分も建物の効用維持に必要な土地=宅地とみなすべきだと論じています。

一方、納税者である請求人ら(相続人側)の主張は、駐車場部分は宅地には当たらない雑種地であり、他の部分(店舗下の宅地部分)とは区分して別個に評価すべきだというものでした。請求人らはまず、相続税法第22条「評価の原則」に照らし「財産の評価は相続開始時の現況による時価で行うべきで、賃貸借契約の目的(名目)で判断すべきではなく、仮に賃貸借契約の目的により判断するにしても、本件賃貸借契約の目的は本件店舗の敷地と駐車場用地の賃貸借という別個の目的である」と主張しました。つまり、契約上まとめて貸しているからといって自動的に宅地扱いするのではなく、相続時点の実際の利用形態を直視すべきだという指摘です。そのうえで請求人らは、「不動産登記事務取扱手続準則117条にいう『効用を果たすために必要な土地』とは雨水の受け止めに必要ような土地等に限定され、駐車場のように車を止めること自体が目的の土地は建物維持に必要な土地には該当しない」と解釈を示しました。現況、駐車場部分は単に自動車を駐めるための土地であり建物敷地の機能維持には直接関与しないのだから、登記や固定資産税評価上も分類される「雑種地」にあたる、と主張したわけです。要するに、駐車場部分の地目は宅地ではなく雑種地であり、本件敷地部分(建物下の宅地)とは別の評価単位とするのが妥当だと訴えたのです。

このように両者の主張は真っ向から対立しました。ポイントは、「建物敷地の効用維持に必要な土地」という宅地判定基準をどこまで広く解釈するかです。税務当局は駐車場も店舗の効用発揮に必要な附属地だと捉え、納税者側は駐車場は単なる独立利用(車両駐車目的)で建物の維持管理とは別物だと捉えました。次章では、不服審判所がこの争点にどう判断を下したかを見ていきましょう。

第3章 一体として利用される土地の評価単位

3-1 評価単位の原則と例外

土地の相続税評価における基本ルールとして、「利用の単位となっている1画地ごとに評価する」という考え方があります。1画地とは必ずしも登記上一筆の土地と一致する必要はなく、複数筆にまたがる土地であっても実質的に一体利用されている場合はまとめて1画地として評価します。逆に、一筆の土地でも利用状況次第では複数の画地に分けて評価することもあります。評価基本通達7-2《評価単位》の注書きにも、「1画地の宅地は必ずしも1筆からなるとは限らず、1筆が2画地以上の宅地として利用されている場合もある」旨が明記されています。つまり、実態優先で評価単位を決めるのが原則です。

もっとも、この原則には例外的取扱いも存在します。典型例の一つが不合理分割の排除です。例えば、親族間の遺産分割等で土地を細分化して相続したものの、分割後の各土地が狭小すぎて単独では宅地として利用できないような場合、税法上は分割前を1画地とみなして評価するルールがあります。これは、恣意的な評価引下げ(税負担軽減)を防止する趣旨です。実務上も、極端に不自然な形状で分割相続された土地は元の一体の土地に戻して評価することに留意しなければなりません。

もう一つ重要なのは、用途の異なる部分は分けて評価するという点です。特に雑種地の場合は「利用状況ごと」に評価単位を分けるのが原則とされます。例えば、隣り合う土地でも一方は資材置場、他方は駐車場として利用されているなら、用途が異なるため別々の評価単位に区分するのが合理的です。宅地と雑種地が地続きの場合も同様で、地目ごとに明確に用途が分離しているなら評価も別にします。実際の裁決例でも、フェンス等で物理的に区切られ用途が分離していた土地について、宅地部分と駐車場部分(雑種地)をそれぞれ独立した画地として評価したケースがあります。

3-2 駐車場と店舗用地の一体評価の妥当性

それでは、本件の郊外型店舗敷地と専用駐車場については、評価単位を分けるべきだったのでしょうか、それとも一体として扱うのが妥当だったのでしょうか。国税不服審判所の判断は明快で、**「本件土地全体を1画地の宅地として評価するのが相当である」**というものでした。審判所はまず、前章で触れた宅地判定基準について「単に建物下の土地だけでなく維持・効用発揮に必要な土地も宅地に含まれる」と確認したうえで、「その必要な土地に当たるか否かは土地の利用目的および土地全体の現況に応じて判断すべき」だと述べています。そして本件土地の具体的状況に照らし、次の事実を総合勘案しました。

- 契約内容の一体性:本件賃貸借契約は店舗敷地と駐車場を一括して貸す目的で締結されており、駐車場部分だけ賃料が安いなどの格差はなく同一条件で貸されていた。周辺の他の土地についても同様の契約内容でテナント会社に貸し付けられており、一連の土地全体が単一の事業目的で利用されている。

- 利用状況の一体性:全賃借土地(本件土地と周辺の借地)はすべて郊外型大型店舗の敷地および専用駐車場として利用されており、駐車場部分だけを独立して第三者向けの駐車場事業に供するなどの使われ方はしていない。駐車場は店舗建物に隣接・連続して配置され、専ら当該店舗の営業に便益を与えるために利用されていた。物理的にも境界がなく一体の敷地となっている。

- 駐車場の補助的機能:駐車場部分自体は単独では「駐車場としての効用」(車を停める用途)を果たすのみで、この店舗と切り離して考えると単なる空き地に過ぎない。しかし本件ではその駐車場部分は店舗利用者・関係者のためだけに用意されたものであり、店舗の営業活動を支えるインフラとして不可欠な役割を果たしていると認められる。すなわち建物の敷地に接続し専ら店舗の便益に供され、その効用発揮に必要とされている土地だと評価できる。

以上から、審判所は「本件土地(店舗敷地+駐車場)はすべて建物の敷地およびその効用維持に必要な土地にあたり、その地目は駐車場部分も含めてすべて宅地である」と結論付けました。ひとつの賃貸借契約で一括利用され実質上一体となっている土地については、主たる地目(この場合は店舗敷地としての宅地)により評価するのが相当との判断です。したがって、駐車場部分だけを区分して別扱いで評価する理由はなく、評価基本通達7-2に従い本件土地全体を1画地の宅地として評価すべきとされました。結果的に、税務当局の主張どおり一団の土地としてまとめて宅地評価する形が是認されたわけです。

この判断は、前節で述べた評価単位の原則にも合致します。本件土地は利用状況・契約関係とも明確に一体利用と認められるため、分けずに一括評価するのが合理的です。他方、仮に本件で物理的・機能的に区切りがあり独立利用されている部分があれば、その部分は別単位とされた可能性があります(例:フェンスで隔たれ第三者に月極貸しされていた駐車場等)。しかし本件ではそのような事情がなく、全体が「店舗の敷地」と見なせる状況でした。以上より、駐車場と店舗敷地を一体として評価するのが適切との結論に至ったのです。

第4章 造成前の地目での評価の可否

4-1 請求人の主張と評価通達との乖離

次に、本件で争点となったもう一つの論点「造成前の地目による評価は可能か」について見てみましょう。これは平たく言えば、「駐車場部分の評価額を、その土地が開発・造成される前の姿(農地だった頃)に基づいて計算できないか」という問題です。請求人ら(相続人側)は、もし駐車場部分を雑種地として区分評価するのであれば、その土地は賃貸借によりテナント会社が造成(舗装整地)した経緯があるのだから、評価にあたっては造成前の状態=田(農地)に準じて評価すべきだと主張しました。具体的には、財産評価基本通達86項《貸し付けられている雑種地の評価》の適用を唱えています。通達86項では、賃借権の目的となっている雑種地については自用地(自由使用できる土地)としての価額から賃借権の価額を控除して評価する旨が定められています。さらに注書きで「賃借人がその雑種地の造成を行っている場合には、その造成が行われていないものとして評価する」と規定されています。平たく言えば、借地人(テナント)が自腹で土地を整地・舗装したようなケースでは、地主である被相続人の持分価値を評価する際に、その造成による価値増加分は加味しないという考え方です。請求人らはこのルールを踏まえ、駐車場部分について**「造成前の地目であった田を基準に評価し、そこから賃借権相当額を控除すべき」**と主張したのです。もしこれが認められれば、宅地として評価するよりも大幅に低い金額で駐車場部分を評価できることになり、相続税評価額の引き下げにつながります。

しかし、この主張は評価基本通達の原則的な考え方から大きく逸脱するものでした。通達7項では繰り返しになりますが「土地の価額は現況の地目によって評価する」のが基本です。請求人らの主張するように現況は駐車場(雑種地)であるにもかかわらず、更地時代の農地として評価するとなると、現況無視・過去の状態で評価することになってしまいます。これは相続税法22条の「取得時における時価」に照らしても違和感があります。また、通達86項はあくまで「貸し付けられている雑種地」が前提ですから、本件のように**「駐車場部分だけを雑種地とみなせるか」が争いとなっている段階**でいきなり適用を論じるのは早計ともいえます。言い換えれば、まず駐車場部分を独立した雑種地として評価することが認められて初めて、その評価方法として通達86項(造成前地目で評価→賃借権控除)が検討されるべき筋合いです。しかし税務当局はそもそも駐車場部分を宅地の一部だと主張しているため、86項の適用余地自体が生じないという立場でした。請求人らの見解は評価通達の原則(現況主義・一体評価)を離れ、自らに有利な特例部分(造成前評価の控除)のみを取り出して当てはめようとするものだといえます。この点が「評価通達との乖離」であり、税務当局側は当然ながら強く反論しました。

4-2 実務上の判断と不服審判所の見解

国税不服審判所の裁決でも、請求人らの主張する造成前地目による評価は採用されませんでした。審判所はまず、相続税法22条の趣旨に触れ「財産評価は不特定多数間の自由取引で成立する客観的な時価によるべきであり、そのためには評価基本通達に従うことが合理的」と述べています。すなわち特段の事情がない限り通達に沿った評価を行うのが公平であるとの立場です。本件でも通達7項の原則(現況地目による評価、一体利用地は主たる地目で評価)を貫くのが相当と判断されました。その結果、駐車場部分を宅地と認定した以上、当然に造成前の農地評価へ立ち戻ることは否定されています。この結論により、前提としていた「駐車場部分=雑種地」という主張自体が退けられたため、通達86項の適用(造成前地目で評価)は論じるまでもなく認められないことになります。言い換えれば、「造成前の地目による評価の可否」について審判所は**「そもそも現況を雑種地と見なさない以上、造成前地目で評価する余地はない」**との判断を下したわけです。

実務的に考えても、今回のように土地全体が一体利用と認定される場合には、たとえ一部を借地人が造成・舗装していたとしても、その部分だけ過去の地目(農地など)に戻して評価することはできません。評価通達86項のルール自体は、不動産鑑定士など評価の専門家が見ると合理的な制度で、例えば「駐車場や資材置場として貸している雑種地の評価額は、自用地価額から賃借権価額を控除して算定する」といった方法を定めています。しかし適用には前提条件があります。それは「その部分の土地が単独で雑種地として評価単位となる場合」や「貸付雑種地であることが明らかな場合」です。本件のように評価単位を分けないとなれば、もはや宅地一体として評価するしかないため、地主側として造成前(農地)の安価な価額を主張することは許されないことになります。

以上より、造成前地目による評価の可否について本件裁決が示す教訓は明確です。現況利用にそぐわない過去の地目での評価は、原則として認められないということです。土地の相続税評価において減額要素を検討する際は、現行通達の枠組み内で適用可能な特例かどうか慎重に見極める必要があります。安易に「昔は田だったから安く評価できるだろう」と考えて申告すると、後々税務調査や紛争で認められず修正を余儀なくされるリスクが高い点に注意しましょう。

第5章 実務上の留意点と不動産鑑定士の役割

5-1 地目判断の注意点

今回の裁決事例から、実務上いくつか重要なポイントが浮かび上がります。まず第一に、地目(用途区分)の判断は登記上の種別ではなく、相続開始時点での現況利用に基づいて行うことです。相続税評価では土地が宅地・雑種地・農地などいずれに該当するかで評価額が大きく変わります。したがって、被相続人から引き継いだ土地の評価額を算出する際には、「その土地が相続時に実際何に使われていたのか」を正確に把握しなければなりません。東京など都市部では、登記簿が古いままで地目が農地や原野となっていても、現実には駐車場や資材置場になっているケースもあります。こうした場合、登記名目ではなく現況に合わせて東京 相続 土地評価の観点から適切な地目を認定することが必要です。

第二に、一団の土地に複数の用途部分がある場合の評価単位に注意が必要です。自宅敷地に隣接する駐車場や、建物敷地とその他の空地が混在する場合など、どこまでを一体としてまとめ、どこからを別扱いにするかの判断はケースバイケースです。実務では次の点をチェックポイントにすると良いでしょう。

- 物理的区分の有無:塀やフェンス、段差などで明確に区切られていれば、別利用地と判断されやすくなります。逆に一体の敷地として連続していれば、一団の土地とみなす根拠となります。

- 利用目的の一貫性:隣接地を自家用に利用している(庭や自家用駐車場など)場合は主たる敷地と一体と評価されることが多いです。一方、隣接地を他人に月極駐車場として貸しているような場合、それは切り離された別用途と判断され、宅地部分とは別評価になります。

- 賃貸借等契約の内容:今回のように賃貸借契約書に用途がまとめて記載され賃料も一括なら、一体利用とみる判断材料になります。逆に、例えば建物敷地と駐車場部分で契約を分け別々に貸している場合などは、独立した利用単位と評価される可能性が高まります。契約上どのように位置付けられているかも確認が必要です。

- 土地の取得・分割経緯:相続や贈与で分筆された土地の場合、その分割が不自然でないかも考慮します。不合理分割と判断されれば元に戻して評価されるため、相続人間で形だけ土地を細切れにして評価減を図るような行為は通用しません。

上記を総合して、実態に即した評価単位と地目を決定することが肝要です。判断に迷う場合、税務当局の過去の裁決や判例を参考にするのも有益でしょう。本件のように「建物敷地+駐車場」のケースでは、一見別用途でも専属的に建物の効用に寄与している駐車場か否かがポイントでした。これは裏を返せば、例えば駐車場が建物利用者以外にも開放され収益事業として運営されている場合などは、一体性が弱まり雑種地として分離評価される余地があるということです。実務では土地の利用実態を丁寧にヒアリング・現地確認し、最適な評価方法を選択することが求められます。

5-2 賃貸借契約内容が与える影響

賃貸中の土地を相続した場合、その賃貸借契約の内容が土地評価に大きく影響する点にも注意しましょう。契約書に用途目的がどう記載されているか、賃料設定が用途ごとに区別されているか否か、といった細目は評価上重要な意味を持ちます。本件では契約上「店舗敷地及びその駐車場」とワンセットで貸され、駐車場だけ安く借りているような事情もありませんでした。この契約の一体性が、審判所が宅地一体評価を支持した根拠の一つとなっています。逆に言えば、契約上明確に用途が分かれ別契約になっていれば、別個の土地利用と主張する材料になり得ます。例えば「土地Aは建物敷地として○○社に賃貸」「隣接する土地Bは駐車場用地として同社に別契約で賃貸」という場合、土地AとBは評価単位を分けて考える余地がありそうです(もっとも物理的に地続きであれば、最終的判断は利用実態次第ですが)。

また、契約内容と併せて賃借人が行った土地の改良状況も確認ポイントです。賃借人による造成・舗装が行われている場合、通達86項のような評価も検討に上がります。

ここで不動産鑑定士の役割が浮かび上がります。鑑定士は、不動産の利用状況や契約条件、権利関係などを総合的に調査・分析し、適正な評価方法を助言できます。例えば、東京で相続が発生した不動産について、不動産鑑定士に評価を依頼する場合、鑑定士は現地調査で土地の区画状況や利用の実態を確認します。同時に賃貸借契約書や登記簿、公図などの資料を精査し、地目や評価単位の判断材料を収集します。専門家の目線で見れば、「これは一体利用とみなすべき土地だ」「いや、ここは用途が違うので分けるべきだ」といった判定が明確になることが多いです。税理士や依頼者は適切な申告方針を立てやすくなりますし、万一税務調査になっても合理的な説明が可能となります。

特に東京のような都市部では土地利用が複雑で、借地権や貸家建付地、雑種地など評価通達の定めも多岐にわたります。経験を積んだ専門家であれば、こうしたケース毎のノウハウを踏まえ、依頼者にとって有利かつ適法な評価の道筋を示せるでしょう。結果として適正な相続税額の算定に寄与し、不要な税負担や紛争の防止につながるのです。

まとめ(実務における判断指針と相談のすすめ)

郊外型店舗の敷地と駐車場をめぐる本件裁決例を通じて、相続税における土地評価の留意点を見てきました。ポイントを整理すると以下のとおりです。

- 地目の判定は現況主義:相続時点で土地が実際に何に使われていたかを最優先に考える。登記上の地目にとらわれず、建物の有無・用途、賃貸状況などを踏まえて宅地か農地か雑種地かを判断する。

- 一体利用なら主たる地目で一括評価:隣接する土地でも同一の利用目的で一体的に使われていれば、全体をまとめて主要な地目(多くは宅地)で評価する。物理的・機能的に分離できない土地を無理に分割評価しない。

- 用途が独立していれば分割評価:フェンス等で区切られ別用途になっている部分は、それぞれ適切な地目で別個に評価する。自宅+月極駐車場のように利用主体が異なる場合も分けて評価する。

- 賃貸借契約の内容確認:土地が賃貸されていた場合、契約書に用途がどう記載され賃料区分があるかをチェック。契約上一体なら一括評価の根拠、契約上区分されていれば分割評価の論拠となる。

- 造成前の地目評価は限定的:借地人が土地を造成していた場合でも、その土地を独立評価する場合に限り「造成前の状態」で評価できる特例(通達86項)がある。一体評価では適用なし。特例適用には厳密な条件があると心得る。

相続税の土地評価は専門性が高く、上述のような判断を誤ると納税額に大きな差が生じます。特に都市部の複雑な土地利用や借地権付き不動産の評価では、税理士や不動産鑑定士など専門家の協力が不可欠です。実務では税理士が申告実務をリードしますが、物理的・経済的な不動産の評価については不動産鑑定士の知見が役立つ場面が多々あります。今回取り上げた事例のように、「土地評価 相続税」のキーワードに関連する悩ましい論点に直面したら、ぜひ早めに専門家へ相談することをお勧めします。東京で相続した不動産について評価に迷った場合は、東京において相続関連の不動産鑑定や不動産調査の実績が豊富な不動産鑑定士や相続に強い税理士に相談し、適正かつ有利な評価額を導き出しましょう。それが円満な相続と適正課税の両立につながる重要なステップとなります。