相続に関する土地評価において、前面道路が狭いことで「セットバック」という言葉を耳にしたことがある税理士の方も多いでしょう。セットバックとは、建築基準法に基づき道路幅が4m未満の場合に将来の道路拡幅のため敷地を後退させる規定のことで、該当部分には建物を建てられない制約があります。このため、セットバックが必要な土地では宅地として利用できない部分が生じ、その分相続税評価額を大幅に減額(通常は70%減額)できるケースがあります。

重要なのは、こうした評価減のポイントを見落とすと、土地評価を誤って相続税で大きな不利益を被る恐れがあることです。特に東京など都市部では狭い道路に面した宅地が多いため、セットバックによる土地評価の調整が相続税額を左右する重要なポイントになります。東京での相続に際して不動産鑑定の専門家に相談する場面や、相続した不動産の評価額の調べ方を検討する際にも、前面道路の幅員とセットバックの要否を確認することが欠かせません。セットバックは具体的に相続税の土地評価にどのような影響を及ぼすのでしょうか?

目次

1. 相続税における土地評価の重要性とセットバックを巡る誤解

1-1. 土地の相続税評価が重要な理由

相続財産の中でも不動産、とりわけ土地の評価額は相続税額を大きく左右します。特に都市部の東京などでは土地の価値が高いため、わずかな評価の差が納税額に直結します。適切に評価減できる要因を見落とせば相続税を過大に支払ってしまう可能性があり、逆に評価を誤って過小に見積もれば税務調査で指摘を受けるリスクも高まります。したがって、土地評価は専門知識をもって慎重に行う必要があります。

1-2. セットバックの誤解が税務トラブルを招く

土地評価において特に誤解が多いのが「セットバック」の扱いです。建物敷地の一部を道路用地として提供するこのセットバックに関する知識不足から、評価を誤るケースが後を絶ちません。実際、セットバックを正しく考慮しないと、本来差し引ける評価を差し引かずに相続税を払いすぎてしまったり、逆に不要な減額をしてしまい税務上の指摘を受ける事態になり得ます。セットバック評価は多くの税理士が見落としがちなポイントでもあり、相続実務に携わる者にとって注意すべき重要事項です。

2. 建築基準法第42条第2項道路とセットバックの基礎

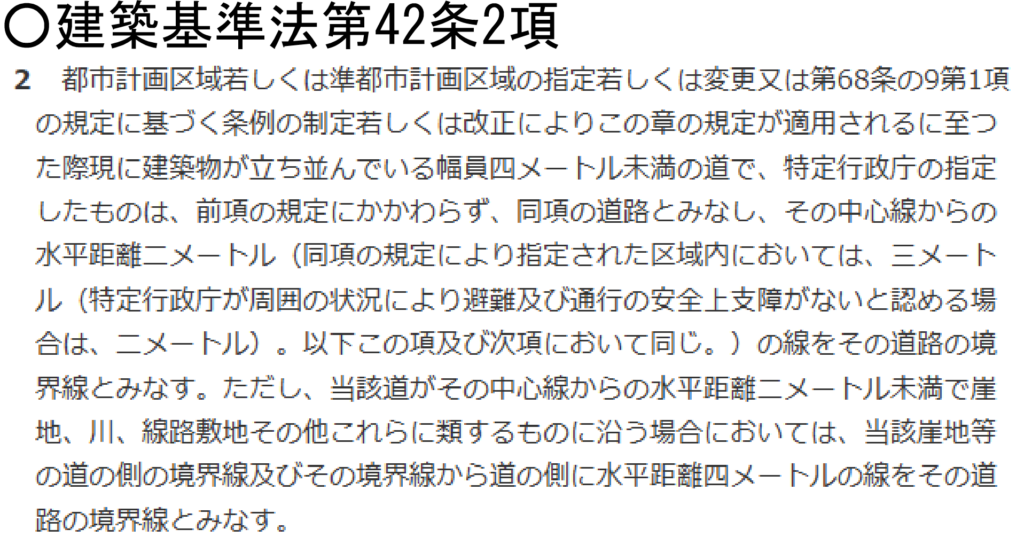

2-1. 「42条2項道路」とは何か?

まずセットバックの前提となる「建築基準法第42条第2項道路」、通称「2項道路」について押さえましょう。建築基準法上、道路は原則幅員4m以上必要ですが、それ未満の細い道でも以下の条件を満たせば例外的に「道路」とみなされます。

- 道幅が4m未満であること

- 建築基準法施行時(昭和25年)に既にその道沿いに建物が建ち並んでいたこと

- 特定行政庁から42条2項道路として指定を受けていること

このような道が**「42条2項道路」**で、不動産業界では「2項道路」と呼ばれています。評価対象地(被相続土地)の前面道路がこの2項道路に該当する場合、後述するセットバックを考慮した評価減が必要になります。

2-2. セットバック(道路後退義務)とは?

2項道路に接する土地には、将来建物を建て替える際に道路を拡幅するため、自身の敷地を道路中心線から2m後退させて提供しなければならない義務があります。これを**「セットバック」**(道路後退)といいます。たとえば前面道路が片側でしか後退できない場合(反対側が川や崖など)、その片側だけで4m幅を確保する「一方後退」となり、通常より広い後退が必要です。

セットバックすべき部分は建築基準法上、建物や塀などの工作物を建てることが禁止されています。これは幅員4m未満の道路では消防車など緊急車両の通行に支障があるため、道路中心から左右合計4mの空間は確保しようという趣旨によるものです。その結果、2項道路に面する土地では自分の土地でありながら一定部分に建築できなくなります。この提供すべき部分(後退部分)がセットバック部分であり、土地所有者は将来この部分を道路用地として事実上差し出す負担を負います。

要するに、前面道路が狭い場合には自分の敷地の一部が将来道路になる前提となるため、実質的な有効宅地面積が減少することになります。相続税評価においても、このセットバック部分は通常の宅地と同じ価値とはみなされません。次章では、その評価減のルールについて詳しく解説します。

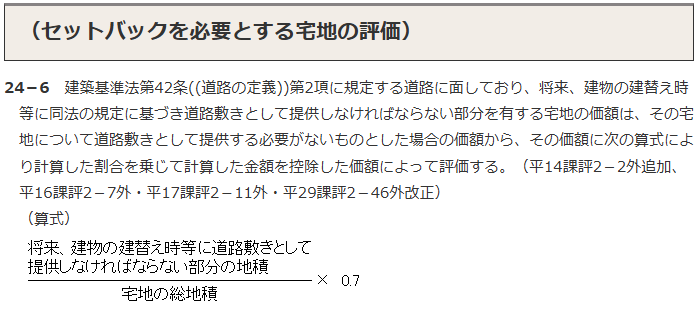

3. 財産評価基本通達24条による評価減のルール

3-1. セットバック部分の相続税評価(30%評価)

相続税の財産評価において、セットバックが必要な宅地には特別な評価減規定があります。国税庁の財産評価基本通達24-6(セットバックを要する宅地の評価)では、**「建替え時に道路として提供しなければならない部分を有する宅地」**について、その提供部分に相当する価額を一定割合減額できると定めています。具体的には、**提供しなければならない部分(セットバック部分)は通常の評価額の70%相当を控除し(つまり30%相当で評価)**て土地全体の価額を算定します。平たく言えば、将来道路になってしまう部分は価値が下がるので、評価額を3割程度に割り引いてよいということです。

例えば前面道路に2㎡のセットバック部分を要する土地であれば、その2㎡分について路線価等で算出した通常評価額から70%減額し、残り30%の価額のみを土地評価額に含めます。こうした評価減ルールにより、狭い道路に面した土地は適正に低い価値を反映できる仕組みになっています。

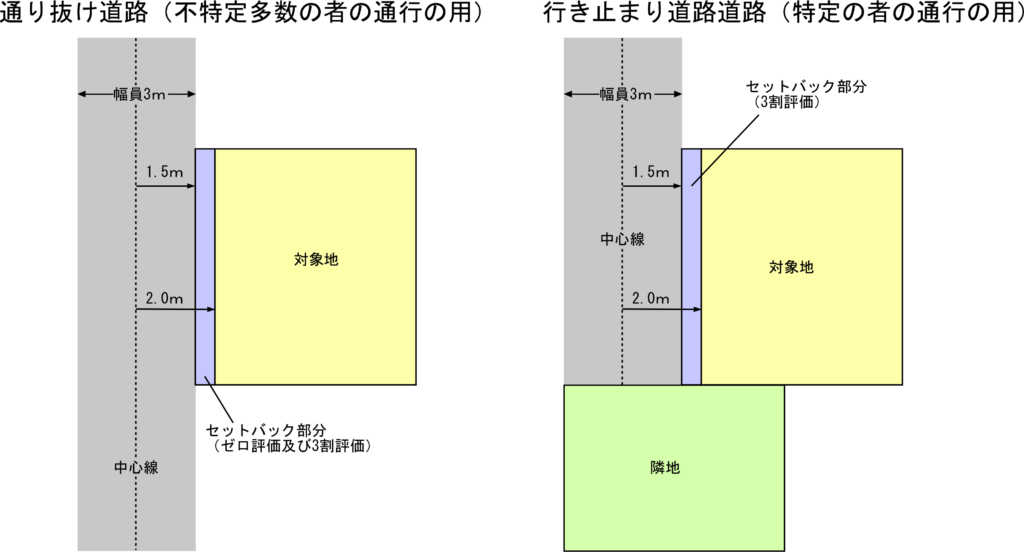

3-2. セットバック済部分がゼロ評価になる理由

では、すでに建物の建替えに伴いセットバックが完了している土地(敷地が既に後退している場合)はどう評価されるでしょうか。この場合、後退部分は既に道路の一部のようになっているため、財産評価基本通達24「私道の用に供されている宅地の評価」の規定が適用されます。通達によれば、その私道部分が特定の者(限られた人)の通行のためのものである場合は自用地価額の30%相当で評価しますが、**不特定多数の者が通行する状態に供されている場合(公衆的な道路になっている場合)は評価しない(ゼロ評価)**とされています。

つまり、セットバック部分が完全に道路として舗装され誰もが通行できる状態で提供されているなら、その部分はもはや個人の財産とはみなされず評価額はゼロになります。一方、建物は後退して建てられているものの、後退部分が植木鉢置き場や駐輪スペース、駐車場の一部など所有者の利用に供されている場合は、厳密には「道路として提供された」とはいえません。そのようなケースではセットバック未了とみなされ、後退部分も含めて30%評価(通常の30%の価額を認める)を適用することになります。要は、セットバック部分が本当に公共の道路同然になっているか、まだ所有者の敷地同然に使われているかで評価がゼロか30%かが決まるわけです。

4. 土地評価で実務上よくある誤りと注意点

相続税の土地評価に不慣れな場合、セットバックに関して次のようなミスが起こりがちです。ここでは代表的な誤りとその影響、対処法について解説します。

4-1. 通り抜け私道を評価してしまう誤り(ゼロ評価漏れ)

誤りの例: セットバック部分が事実上道路となり不特定多数の通行に供されているにもかかわらず、それに気づかずに30%評価を適用したり、最悪の場合通常の宅地同様に評価してしまうケースです。いわゆる**「通り抜けできる私道」(両端につながっていて公衆も通行できる道路状敷地)は本来、通達の規定上評価しない(ゼロ評価)**べきものです。しかし実務では、道路と一体化しているセットバック済み部分を見落とし、30%減額の評価をしてしまうことがあります。

影響: この誤りにより、本来ゼロとすべき部分に30%とはいえ評価額を付けてしまうため、その分だけ土地評価額を過大に算出してしまいます。結果として相続税を余計に支払ってしまうことになり、納税者に不利益をもたらします。特に前面道路が生活道路として開放されている場合は注意が必要です。

対処法: 現地をよく確認し、セットバック部分が実質的に道路化しているかを見極めます。不特定多数が通行する状況であれば迷わず評価額はゼロとし、必要に応じて写真や役所の資料(道路台帳等)でその状況を把握・証明しましょう。

4-2. セットバック不要な土地を誤って30%評価する誤り(過小評価、但し、場合によっては過大評価)

誤りの例: 前面道路が実際にはセットバック対象でないにもかかわらず、誤って「ここは2項道路だから」と30%評価減してしまうケースです。たとえば、道路幅が4m未満でも**建築基準法上の道路に該当しない通路(認定外道路等)**だった場合、本来セットバック義務はなく評価減の適用対象ではありません。しかし調査不足から勘違いし、ミスが起こり得ます。

影響: このケースでは土地評価額を過小に算出してしまい、相続税の申告漏れ(不足)につながるリスクがあります。税務署から見れば本来減額すべきでないのに評価減しているため、申告漏れを指摘される可能性が高まります。後日税務調査で訂正を求められ、追徴課税や延滞税が発生する恐れもあるでしょう。また、接面道路が建築基準法上の道路では無いときは、他の離れた道路からの接道を考慮して評価する場合もあります。その場合には、セットバック減価以上に不整形及び買収費用等の減価が見込めることもあり、過大評価につながることも考えられます。

対処法: 必ず役所で前面道路の種別を確認することが肝要です。道路幅だけでセットバックの要否を判断してはいけません。また、建築基準法上の道路ではなくても、希に路線価が付設されている場合もあります。自治体の建築指導課等で「その道路が建築基準法上の道路か」「42条2項道路に指定されているか」を調べ、もし2項道路でなければセットバック減価の適用はしません(※最近は自治体によっては道路種別をインターネット公開している場合もあります)。逆に2項道路であるのに見落としていた場合は、速やかに評価減を適用し適正な評価額に修正すべきです。要は、「狭い道路=セットバック」と早合点せず、現地・役所調査で事実関係を確認することが大切です。

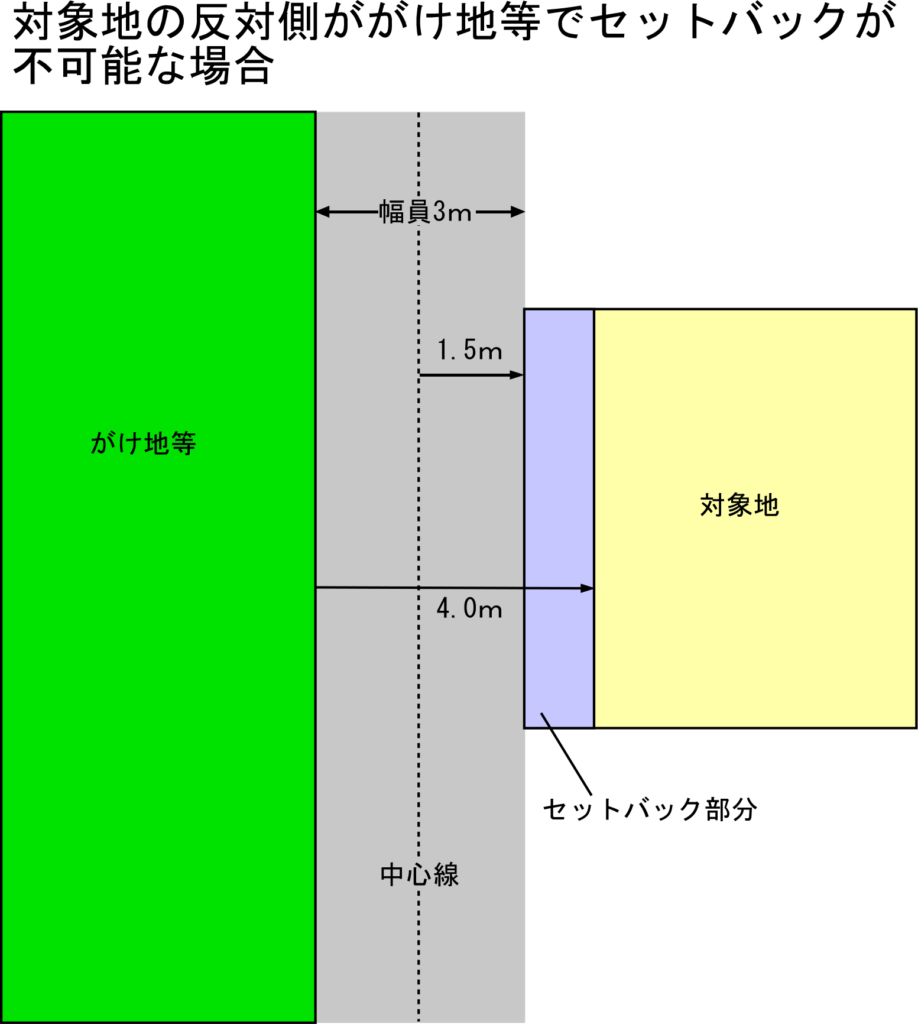

4-3. 一方後退を見落として後退面積を過少に見積もる誤り

誤りの例: 前面道路の反対側ががけ地、川、擁壁、建築不可の崖地などでセットバックできない状況にもかかわらず、通常の2m後退(中心線後退)として評価してしまうケースです。本来は反対側の後退が不可能なため、**敷地側のみで4m幅を確保すべき=4m全て後退しなければならない「一方後退」**に該当するにもかかわらず、誤って半分の2mのみ後退と誤認してしまいます。

影響: この場合、実際に必要なセットバック面積が倍になるにもかかわらず、評価減面積を過少に見積もってしまうため、土地評価額を過大に申告する結果となります。相続税額が不必要に増えるだけでなく、後日訂正しようとしても時期を逃せば更正の請求も難しくなります。

対処法: 道路の反対側の状況も含めて現地で、物理的・法的にセットバックが不可能な地形(がけ、河川敷など)があるかを確認のうえ、管轄の役所に相談することが肝要です。そのうえで、必要な後退幅が敷地全体(4m)となる一方後退かどうかを適切に判断し、面積と評価減額を計算することが重要です。

5. 正確な評価のための現地・役所調査と専門家連携

5-1. 現地調査・役所調査を怠った場合のリスク

上述した通り、セットバックの要否や範囲は机上の資料だけで正確に判断することは困難です。現地で道路幅員や周辺の建替え状況を確認し、役所で正式に道路指定や後退距離の情報を得ることが欠かせません。こうした調査を怠ると、次のようなリスクが生じます。

- セットバック面積の算定ミス: 自分の土地だけでなく向かい側の土地のセットバック状況まで調べないと、必要な後退距離を誤認する恐れがあります。例えば、反対側の敷地が既にセットバックして道路がさらに一部拡幅されている場合(開発後退など)、見かけの道路幅に惑わされて後退距離を少なく見積もってしまうケースがあります。その結果、本当はもっと評価減できる(またはしなければならない)面積を見落とし、土地を過大評価または過小評価してしまう危険があります。過大評価なら納税者が税を払いすぎ、過小評価なら申告漏れとなり得ます。いずれにせよ正確な税額算定から逸脱してしまうのです。

- 道路種別の誤判定: 現地で道路幅だけ見て判断し、正式な道路指定かどうか役所に確認しないと、そもそもセットバックが必要か不要かを取り違えるリスクがあります。先述のように、狭い通路でも法的な道路でなければセットバック義務はありませんし、逆に見た目が十分広くても道路法上は2項道路指定されているケースもあります。役所調査と現場確認の両方を行って初めて正確な評価が可能になることを肝に銘じてください。

以上のように、現地・役所調査の手抜きは評価誤りに直結します。実務では時間に追われて調査を省略したくなることもあるかもしれませんが、「セットバック調査を怠れば評価を誤る」と心得て、必ず現地踏査と役所での道路種別確認を徹底しましょう。

5-2. 税理士と不動産鑑定士の連携の重要性

相続税申告業務では、税理士の先生方が財産評価を一手に担うケースも多いでしょう。しかし、土地の形状・道路状況と税法評価の両面に精通するのは容易ではありません。そこで不動産鑑定士との連携が大きな力を発揮します。鑑定士は現地調査や法令確認のプロであり、セットバックを含む減価要因の有無を的確に判断できます。また、評価基本通達に精通している鑑定士であれば、税理士が見落としがちなポイントも含めて適正かつ説得力のある評価額を導き出すことが可能です。

実務上も、難しい土地評価案件では税理士と鑑定士が協働するケースが増えています。税理士は税務の観点から、鑑定士は不動産の観点からチェックを行うことで、評価漏れやミスを未然に防ぎ、顧客に最善の相続税申告を提供できるのです。特にセットバックのように現地確認が要る事項については、鑑定士の現地調査力が頼りになります。お互いの専門知識を持ち寄ることで、「減額できるのに見逃した」「減額できないのにしてしまった」といった事態を避けられるでしょう。

税理士の先生にとっては多少手間に感じられるかもしれませんが、鑑定士に相談・依頼することは結果的に顧客サービスの向上とリスクヘッジにつながります。大切な財産を正しく評価し、適正な相続税額を算出するためにも、専門家同士の連携をぜひ前向きにご検討ください。

まとめ

セットバックが必要な土地の評価方法について、重要ポイントを解説しました。前面道路が狭い場合、建築基準法上の制約により敷地の一部が実質的に使えなくなるため、相続税評価ではその部分を減額できる(原則30%評価)こと、そして既に道路化している部分はゼロ評価になることを押さえておきましょう。しかし、この評価減の適用には正しい知識と丁寧な確認作業が欠かせません。現地・役所調査を怠れば、評価を誤って納税額に影響を及ぼすリスクが高まります。逆に適切な調査と専門家の力を借りれば、合法かつ有利に評価減を活用し、依頼者にとって最適な相続税申告が可能になります。

相続税の土地評価は複雑で、セットバック以外にも検討すべき減価要因が多数あります。「東京 相続 不動産鑑定」などのキーワードで調べられている先生方も、本記事を参考に、ぜひ実務にお役立てください。専門性の高い論点こそ税理士・不動産鑑定士の協力体制で臨み、正確かつ安心な相続税申告を実現していきましょう。