相続における不動産評価額の調べ方に悩んでいませんか?相続が発生すると、土地や建物など不動産の評価額を算出する必要があります。しかし不動産の価格には、公的に定められた価格と市場で実際に取引される価格があり、どれを参考にすればよいか迷う方も多いでしょう。特に**「実勢価格」**と呼ばれる市場価値を正しく把握することが、相続税評価額を適正に算出する上で重要なポイントとなります。

本記事では、不動産鑑定士の視点から実勢価格の基礎知識を解説し、それを踏まえた不動産評価額の調べ方を紹介します。さらに、公的な指標である公示価格や路線価との違い、調査時の注意点、そして相続実務に活かすポイントについて、分かりやすく説明します。相続や不動産に関わる専門家・実務家の方はもちろん、不動産オーナーや相続人の方もぜひ参考にしてください。

1. 実勢価格の基礎知識

1-1. 実勢価格とは何か

実勢価格とは、「市場で実際に売買され、取引が成立したときの価格」のことです。不動産の売り手や買い手が希望する金額ではなく、双方の合意によって決まる現実の取引価格を指します。言い換えれば、広告やポータルサイトに掲載されている売出価格(希望販売価格)そのものではなく、最終的に契約が成立した成約価格こそが実勢価格です。

実勢価格の特徴として、当事者間の交渉や需給バランスなど様々な要因で変動する点が挙げられます。たとえば売り手が高めの価格を設定していても、買い手との交渉次第で値引きが行われ、実際の成約額が下がることは珍しくありません。またその逆に、人気エリアの不動産では複数の買い手が競合することで当初の想定以上の高値で売買が成立し、実勢価格が上振れするケースもあります。実勢価格は固定的な「決まった価格」が存在せず、市場環境や個別事情を反映して柔軟に決定されるのです。

1-2. 実勢価格の重要性と相続への関係

不動産の実勢価格は、売買時の適正価格を判断する重要な指標であり、相続においても無視できない存在です。相続税の計算には通常、国が定めた路線価や固定資産税評価額といった公的評価額を用います。しかし、それら公的評価額は市場実勢を完全に反映しているとは限りません。実勢価格を把握しておくことで、公的評価額との乖離を把握し、相続財産の真の価値を認識できるようになります。

例えば、公的評価では高く評価されている土地でも、実際の市場では需要が乏しく実勢価格が低い場合があります。このようなケースでは、相続税評価額が実勢とかけ離れていないか注意が必要です。また逆に、市場で人気のエリアの不動産は実勢価格が公的評価額よりかなり高額であることもありえます。相続財産の分割や換価処分(売却して現金化)を検討する際、実勢価格を知っておくことで適正かつ現実的な判断ができるでしょう。不動産鑑定士や税理士など専門家も、相続対策においては公的評価だけでなく市場実勢にも目を配り、依頼者にとって最適な評価・アドバイスを行います。

2. 実勢価格の調べ方

実勢価格は公的に一義的に公表されている数値ではないため、様々な情報源を使って調査・推定する必要があります。ここでは実勢価格を把握する代表的な方法を紹介します。それぞれメリット・デメリットがありますので、複数の手段を組み合わせて検討することが望ましいです。

| 方法 | 内容 | メリット | 注意点 |

|---|---|---|---|

| 1. 公的データ(不動産取引価格情報) | 国土交通省「不動産情報ライブラリ」で公表された過去の成約価格 | 信頼性が高い/実際の成約価格を把握できる | 公開まで時間差があり、最新の市況が反映されにくい |

| 2. ポータルサイトの売出情報(SUUMO・HOME’S など) | 現在市場に出ている売出価格から「上限価格」を把握する | 最新市場を反映しており情報量が多い | 売出価格=実勢価格ではない(値下げ前の希望額) |

| 3. 不動産会社による査定 | 仲介会社の査定額(机上査定・訪問査定) | 無料で相場を把握でき、個別事情が反映されやすい | 会社により査定精度がまちまち/売却前提の提案が入ることも |

| 4. 不動産鑑定士の鑑定評価若しくは査定書 | 市場価値を専門的手法で評価した価格 | 最も精度が高く、相続税見直しなどに使える | 有料/費用負担を考慮して使いどころを判断 |

2-1. 公的データ(取引事例)から調べる

最も信頼性の高い方法の一つは、国土交通省が公開する不動産の取引データを調べることです。国土交通省が運営する「不動産情報ライブラリ」では、過去の不動産取引事例(アンケートに基づく実際の成約価格データ)を一般に公開しています。このデータベースには、不動産取引を行った当事者へのアンケートから収集した取引時期・所在地・土地や建物の状況・取引価格などが掲載されており、近隣地域で実際に成立した売買価格の水準を把握するのに役立ちます。

具体的な調査手順の一例を示します。

- **国土交通省「不動産情報ライブラリ」**のサイトにアクセスし、「不動産価格の情報をご覧になりたい方へ」欄の「データの検索・ダウンロード」ページを開きます。

- 調べたい地域や期間、土地の種類(宅地・農地など)を入力して検索条件を設定します。

- 条件に合致する類似物件の取引事例一覧が表示されるので、各事例の「取引価格」や「1平方メートル当たり単価」を確認します。自分の不動産と近い地域・規模・用途の事例を探し、参考になる価格水準を把握しましょう。

この国土交通省の公式データは信頼性が高く、公示価格や路線価の算定にも利用される基礎資料です。例えば、「東京都○○区△丁目」のような比較的都市部であれば、直近○年以内の取引事例が複数見つかるでしょう。公的な情報源から実勢価格を調査することで、恣意性の少ない客観的な市場価格のエビデンスを得ることができます。

※参考サイト: (不動産情報ライブラリ)

2-2. 市場の情報(広告・ネット掲載価格)から推測する

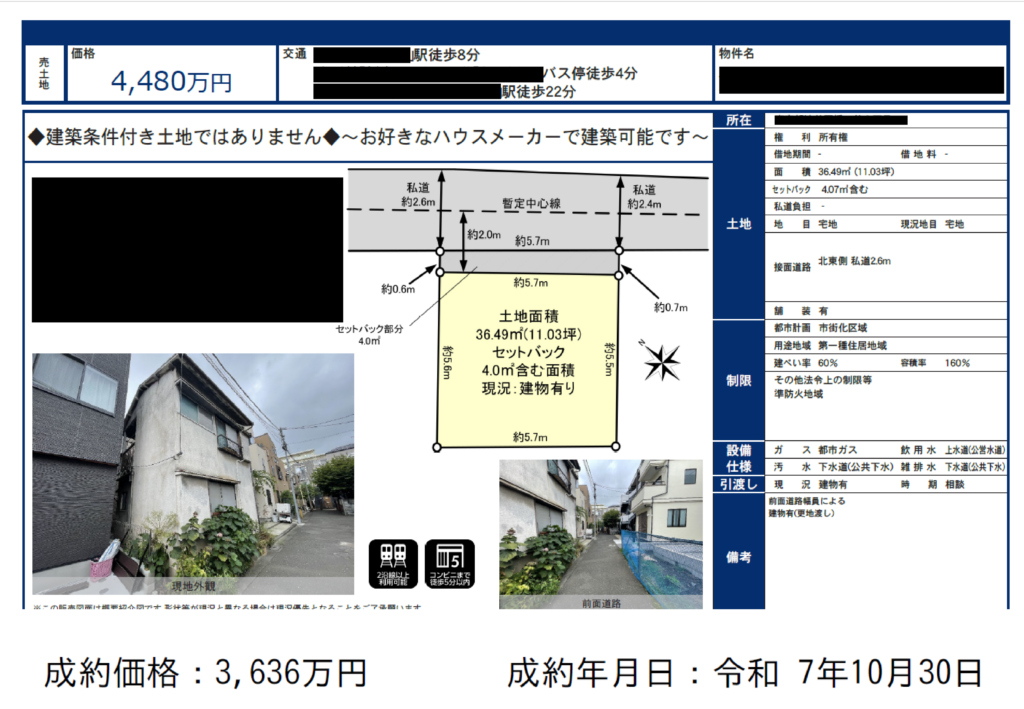

次に、市場に流通している売出情報から実勢価格を推測する方法があります。大手不動産ポータルサイト(SUUMOやHOME’Sなど)や不動産会社の広告には、土地・中古住宅・マンション等の販売希望価格が掲載されています。これらの情報を活用すれば、現在市場で売りに出されている類似物件の価格帯を把握できます。

ただし注意すべきは、広告に記載された価格はあくまで売主の希望価格であり、前述の実勢価格(成約価格)とイコールではない点です。売出価格は市場動向や売主の事情を踏まえて設定されていますが、最終的な取引では値下げ交渉等により変動する可能性が高いことを念頭に置きましょう。実際、売出時1,800万円だった物件が交渉の結果1,600万円で成約するケースもあり得ますが、その場合実勢価格は1,600万円となります。したがってポータルサイト等で得られる情報は「これ以上だと売れ残っている価格」といった上限目安として捉え、実勢価格を考える際にはそれより低めの水準になる可能性を考慮します。

2-3. 不動産会社や専門家に査定を依頼する

不動産のプロに直接査定や鑑定を依頼する方法も有効です。不動産仲介会社に売却査定を依頼すれば、無料で現在の市場相場を教えてくれる場合が多く、自身で調べる手間なく専門家の見解による実勢価格の見積もりを得られます。不動産会社は、周辺の取引事例や市場の動向、物件個別の特徴(立地条件や建物状態など)を総合的に勘案して査定額を提示してくれるため、より実態に近い価格を知ることができるでしょう。

査定方法には、机上で資料だけをもとに算出する「簡易査定(机上査定)」と、実際に物件を見て評価する「訪問査定」などがあります。売却予定がなくても相談に乗ってくれる会社もありますので、「相続のために現時点での市場価格を知りたい」と依頼してみるのも一つの手です。また、不動産鑑定士に正式な鑑定評価若しくは査定書等を依頼することも考えられます。作成依頼するには費用がかかりますが、特殊な不動産や高額物件で公的評価額と市場価格に大きな差がある場合、鑑定評価書などを活用して税務上の評価減を主張できるケースもあります。相続税申告の場面で必要に応じて検討すると良いでしょう。

2-4. 公示価格や路線価など公的価格から概算する

直接的な取引事例が見つからない場合や、おおよその市場価格レンジを掴みたい場合には、公的に公表されている価格指標から実勢価格を推計する方法もあります。一般的に、「実勢価格は公示価格の1.1~1.2倍程度が目安」と言われています。つまり、地域の代表的な土地の公示地価(国土交通省が毎年公表する標準地の価格)が分かれば、その1割~2割増し程度がそのエリアの概ねの実勢価格水準と推測できるわけです。実際、不動産取引の現場でも、公示価格に1.1~1.2を乗じて大まかな売買予想価格を試算する方法がよく用いられます。

同様に、相続税路線価や固定資産税評価額から推計することも可能です。相続税路線価は公示価格の約8割程度で定められているため、路線価が判明している土地であれば「路線価 ÷ 0.8 ≒ 公示価格 → その1.1~1.2倍」といった手順で実勢価格の目安を導けます。ざっくり言えば、路線価の約1.3倍~1.5倍程度が実勢価格の想定レンジとなります。固定資産税評価額は公示価格の約7割が目安とされますので、固定資産税評価額しか情報がない場合でも「評価額 ÷ 0.7 ≒ 公示価格 → ×1.1~1.2」で概算が可能です。

ただし、これらの倍率はあくまで一般的な目安に過ぎません。個別の不動産によっては大きく乖離するケースも多々あります。例えば、都心部の人気エリアでは公示地価の1.5倍以上の値で取引されることもありますし、一方で不便な地域では公示価格と同程度かそれ以下でないと買い手がつかないこともあります。したがって、公示価格や路線価から算出した数字を鵜呑みにせず、他の方法(実際の取引事例や専門家の査定)で裏付けを取ることが大切です。

3. 実勢価格調査の際の注意点

実勢価格を調べる際には、以下のようなポイントに注意しましょう。正確かつ有益な情報を得るためには、単にデータを集めるだけでなく、その背景や限界を理解しておくことが重要です。

3-1. 市場動向による価格変動に留意する

実勢価格は常に変動しうるという前提に立つ必要があります。景気動向、不動産市況、金融環境(ローン金利の状況)などにより、市場で妥当とされる価格水準は日々変わっていきます。公示地価や路線価など公的価格は年1回(路線価は年1回、公示地価等は年2回[公示地価と基準地価])の公表ですが、実勢価格はその間にも上下動します。特に相続対策で評価額を調べてから相続発生までにタイムラグがある場合、市場の値動きをフォローしておかないと、いざ相続の時点で実勢価格が大きく変わっていたということも起こり得ます。常に最新の情報を意識し、古いデータに引きずられないよう注意しましょう。

3-2. 取引事例との類似性を見極める

取引事例を調査して実勢価格を類推する際は、比較対象とする事例との条件の違いに注意が必要です。土地であれば面積や形状、接道状況、用途地域など、建物であれば築年数や構造、広さ、間取りなど、条件が異なれば価格水準も異なります。たとえば同じエリア内でも、角地で商業施設向きの土地と、奥まった住宅専用の土地では需要も価値も変わります。また、成約事例の中には売主・買主の事情で相場とかけ離れた価格になったもの(例:親族間売買や急いで売却するため相場以下で手放したケース等)もありえます。調査した事例がどの程度自分の不動産と共通点があるか、価格に特殊要因が含まれていないかを見極めることが大切です。

3-3. 売出価格と成約価格の差に注意

前述のように、広告やネット上の売出価格は実勢価格とイコールではありません。売出情報から市場の様子を掴むのは有用ですが、その物件が実際にいくらで売れたか(またはまだ売れていないのか)まで追跡できるとなお良いでしょう。最近ではレインズの成約価格データを一部閲覧できるサービスや、不動産会社に問い合わせれば成約事例を教えてくれる場合もあります。売出情報を見る際は「この価格でまだ売れていない物件がある」という視点で捉え、実勢価格はそこから値引き交渉等で低下し得ることを考慮してください。また、不動産会社の中には売出開始後に値下げ履歴を掲載している場合もあります。そのような情報から「当初○○万円で出た物件が現在▲▲万円まで下がっている」という推移を見ることで、市場の適正価格帯を推察できるでしょう。

3-4. データの限界と複数手段の活用

実勢価格調査に使う各データには限界や偏りも存在します。国土交通省の取引事例データは信頼性が高い反面、回答が得られた事例のみで母数が限られますし、商業用不動産や特殊物件の細かな条件までは反映されません。また公表までに時間差があるため、最新動向は反映しきれないことがあります。一方、民間の情報は鮮度は高いものの、正確性(誤情報や誇張の可能性)に注意が必要です。

そのため、一つの情報源に頼りすぎないことが肝心です。公的データ・民間データ・専門家の意見などを総合的に考慮し、矛盾点がないか検証しましょう。もし各情報でばらつきが大きい場合は、物件固有の要因を再検討したり、必要に応じて不動産鑑定士に意見を求めることも有効です。複眼的に情報を捉えることで、より確からしい実勢価格レンジが浮かび上がってきます。

| 情報源 | 信頼性 | 手軽さ | コスト | 土地評価で向いているケース | 注意点 |

|---|---|---|---|---|---|

| 1. 公的データ(不動産取引価格情報:土地総合情報システム) | ◎ | ○ | ◎(無料) | 周辺の土地の成約事例を客観的に把握したい場合 | 最新相場の反映までタイムラグがある/個別事情が読み取れない等 |

| 2. ポータルサイト(SUUMO・HOME’S 等の売出情報) | △〜○ | ◎ | ◎(無料) | 近隣の売出動向や地形・接道の状況を写真で確認したい場合 | 売出価格=実勢価格ではない(希望価格)/未成約物件の価格が含まれる |

| 3. 不動産会社の査定(机上査定・訪問査定) | ○ | ○ | ◎(無料) | 個別土地(旗竿地・私道負担・セットバック等)の市場性を知りたい場合 | 査定額にバラつきがある/売却前提の提案が入ることも |

| 4. 不動産鑑定士の鑑定評価 | ◎ | △ | △(有料) | 相続税評価の見直し・争訟・特殊土地(無道路地・不整形地等)の精密評価 | 費用がかかるため利用目的を明確にする必要あり |

4. 公示価格など公的価格と実勢価格の違い

ここで改めて、公的な価格指標と実勢価格の違いを整理しておきましょう。不動産には様々な「価格」が存在しますが、その代表例である公示価格・相続税路線価・固定資産税評価額はいずれも実勢価格とは算出目的も方法も異なります。それぞれの概要と、実勢価格との相違点を解説します。

4-1. 公示価格との違い

公示価格(および都道府県公表の基準地価)は、国土交通省や都道府県が毎年調査・公表する土地価格の基準値です。国や自治体が選定した標準地・基準地について、不動産鑑定士の評価を経て一定時点の価格を示したもので、不動産取引や地価動向の指標として広く利用されます。公示地価は毎年1月1日時点の評価が3月に公表され、基準地価は7月1日時点が9月に公表されます。

実勢価格との大きな違いは、まず価格を決定する主体です。実勢価格が民間の売主・買主の交渉で決まるのに対し、公示価格は国(土地鑑定委員会)や都道府県が専門家の評価をもとに決定します。また利用目的の違いもあります。公示価格は主に公共事業用地の取得価格算定や、後述の路線価・固定資産税評価額など他の公的評価の基準として使われるものです。一方、実勢価格は個々の不動産取引の指標であり、不動産会社や投資家が売買判断する際の参考になります。

価格水準の面でも、公示価格と実勢価格にはズレがあります。公示価格は「正常な価格」を示すよう調整されていますので、市場の一時的な過熱や冷え込みに左右されにくく、価格変動が緩やかです。それに対し実勢価格は市場の需給を即座に反映するため、短期間で上下に変動することがあります。

4-2. 相続税路線価との違い

相続税路線価(路線価)は、道路ごとに「その道路に面する標準的な宅地の1平方メートルあたり価額」を示したものです。国税庁が毎年1月1日時点の土地評価を調査し、7月に公表します。相続税や贈与税を計算する際に、この路線価に土地面積等を掛け合わせて評価額を出すのが原則となっています。路線価は公示価格の約80%程度になるよう設定されているのが大きな特徴です。例えば公示価格が1㎡あたり10万円の地点なら、路線価は8万円前後というイメージです。

実勢価格と路線価の違いとしては、まず算定主体が異なります。実勢価格は民間の取引で決まるのに対し、路線価は税務当局(国税庁)が周辺取引や公示地価、不動産鑑定評価などを参考に定めます。路線価自体、公示価格や実勢価格など様々な価格をもとに算定されており、ある意味では市場実勢を反映した公的価格とも言えます。しかし一方で、相続税評価という特定目的のための指標でもあるため、市場の実勢そのものとは必ずしも一致しません。先述のように路線価は公示価格の8割水準に調整されているため、一般には実勢価格の方が路線価より高いケースが多くなります。

相続税の申告では通常この路線価に基づいて評価額を算出しますが、もし実勢価格が大幅に低い(例えば路線価評価額では高すぎる)場合、特例的にその実勢価格(時価)をもって評価する道も考えられます。ただしその適用には厳密な要件・立証が必要であり、専門家の助言が不可欠です。基本的には路線価は税務上の画一的な評価基準、実勢価格はリアルな市場価値という位置づけを理解し、両者の差を認識しておくことが肝要です。

4-3. 固定資産税評価額との違い

固定資産税評価額は、その名の通り固定資産税や都市計画税、不動産取得税などを課税する際のベースとなる評価額です。市区町村が公示価格等を基に評価し、原則として3年ごとに見直し・改定されます。固定資産税評価額は公示価格の約70%程度に抑えられているのが一般的です。各自治体から送付される「固定資産税納税通知書」の課税明細を見ると、自分の所有する土地・建物の評価額を確認できます。

実勢価格との違いで言えば、こちらもまず価格決定の時期・頻度が異なります。固定資産税評価額は前述の通り原則3年に一度の評価替えであり、その間は地価が変動しても評価額は据え置かれる場合があります。つまり実勢価格が大きく上下しても、固定資産税の評価額はタイムラグをもって緩やかに追随する形になります。結果的に、実勢価格は日々変動しうるのに対し、固定資産税評価額は一定期間固定されるという違いがあります。

また評価水準としても、固定資産税評価額(=課税標準)は公示価格の7割程度に抑えられている分、路線価よりさらに低く設定される傾向があります。そのため多くの場合、実勢価格は固定資産税評価額を大きく上回ることになります。例えば固定資産税評価額が1,000万円の土地は、公示価格では約1,430万円(評価額の0.7倍逆算)、実勢価格はそのさらに1.1~1.2倍の1,570万~1,720万円程度…というように、段階的に金額に開きが出るわけです。ただし固定資産税評価額は課税負担調整措置等で評価額そのものが市場価値と乖離するケースもあります。実勢価格とは目的が全く異なる評価額だという点を理解しておきましょう。

5. 実務に活かすポイント

以上の知識を踏まえ、相続実務で実勢価格を活用する際のポイントをまとめます。相続税の申告や遺産分割の場面で、不動産の評価額に関する判断を下す際には次の点を意識すると良いでしょう。

| 活用場面 | 実勢価格を使う目的 | 活用すると得られる効果 | 注意点(税務上・実務上) |

|---|---|---|---|

| ① 相続税評価の適正化 | 路線価評価と市場価格の乖離を確認する | ・不合理な高評価に気付ける・相続税の納税計画が立てやすい | 実勢価格を申告に直接使うには厳格な立証が必要(鑑定評価書等) |

| ② 遺産分割協議の公平性確保 | 土地の “実際に売れる価格” を基準に調整 | ・相続人間の不公平感の解消・代償金額の算定が合理的に | 公的評価額だけで判断すると、分割後に「実は売れない」「実は安い」問題が起こる |

| ③ 不動産売却(換価分割)の判断材料 | 売却時の実際の見込み金額を把握 | ・納税資金の確保がスムーズ・売却タイミングを決めやすい | 売出価格で判断すると資金計画が狂う可能性あり(成約価格=実勢価格で計画すべき) |

| ④ 節税対策の事前検討(生前対策) | 市場価格の上昇・下落リスクを把握 | ・生前贈与のタイミング判断・保有 or 売却の戦略に活用 | 将来の市場変動は予測不能、複数年度データで動向を確認 |

| ⑤ 税務調査・更正の請求での根拠資料 | 実勢価格をエビデンスとして提示 | ・過大評価の修正の可能性 | 実勢価格だけでは弱い。鑑定評価書・市場事例の裏付けが必須 |

5-1. 適正な相続税評価のための活用

**実勢価格を正しく把握することは、相続税評価の適正化に大きく寄与します。**相続税の評価額は路線価等で画一的に計算されますが、市場実勢とかけ離れた評価では納税者に不利または有利に働きすぎ、公平性を欠く恐れがあります。自宅や土地を相続した際、「評価額の割に市場では安くしか売れない物件」やその逆のケースがないか、実勢価格をチェックしてみましょう。

もし相続税評価額(路線価評価)が明らかに市場価格より高すぎる場合、専門家と相談の上で時価による評価減が適用できないか検討する価値があります。裁判例や税務上の取扱いでは、特殊事情がある不動産について時価で再評価が認められたケースもありますが、主張が通るハードルは高いのが実情です。そのため実勢価格を把握する意義は、単に税務評価額を下げる交渉材料とするだけではありません。実勢価格を知ることで、相続税の納税計画を立てやすくなるというメリットもあります。例えば評価額1億円の不動産を相続するとしても、実勢では8,000万円程度でしか売れないと分かっていれば、早めに現金補填策を考える、あるいは納税資金確保のため売却スケジュールを余裕もって組む、といった対策が可能です。

5-2. 円滑な遺産分割と資産戦略に活かす

相続財産に不動産が含まれる場合、その評価次第で遺産分割の方針が大きく変わります。不動産は評価額が高額になりがちなうえ、実物資産ゆえに分割しづらいため、相続人間の意見が割れるポイントです。こうした場面でも実勢価格の知識が役立ちます。つまり、**「その不動産は現在いくらくらいで売却できるのか」**という観点で価値を捉え直すことで、相続人全員が納得感を持ちやすくなるのです。

例えば、親から相続した土地を長男が取得し、次男には同等価値の金融資産を渡すケースを考えてみましょう。公的評価額だけで見れば均衡しているように思えても、いざ長男がその土地を売ろうとしたら評価額より大幅に低い価格でしか売れなかった、となれば不公平感が生じかねません。事前に市場での実勢価格を把握していれば、そうしたリスクを見越した分割方法(例えば予め評価減を考慮して次男にやや多めの資産を配分する等)を検討できます。

また、不動産オーナーにとっては、生前から実勢価格を意識した資産戦略も重要です。市場価値が上がっているうちに売却して相続税負担を下げる、あるいは逆に今後価値上昇が見込める不動産は手放さず次世代に承継する、といった判断材料になります。実勢価格という “生きた価格” を踏まえた戦略立案により、相続発生後の慌ただしい対応ではなく、事前に余裕をもって最適な選択をすることが可能となるでしょう。

5-3. 専門家との連携による万全の対策

実勢価格の調査・活用にあたっては、信頼できる専門家と連携することもポイントです。税理士や不動産鑑定士、信託銀行の財産コンサルタントなどは、不動産評価や相続対策のプロとして豊富な知見を持っています。ご自身で調べた実勢価格の妥当性を確認したり、公的評価とのギャップについて助言を仰いだりすることで、より精度の高い対応が可能になります。

特に相続税申告では、不動産ごとの評価明細を作成する際に専門家のチェックが入ると安心です。実勢価格を踏まえた注記事項の検討や、必要に応じた補足資料(近隣の売買事例や鑑定評価書)の準備など、プロの視点から適切なフォローを受けられます。結果的に、課税当局から指摘を受けにくい適正申告につながり、円滑に相続手続きを完了できるでしょう。

まとめ

相続において不動産の評価額を適正に算出するためには、実勢価格(市場価格)の理解が欠かせません。実勢価格は、公示価格や路線価といった公的評価額とは異なり、市場で実際に成立する生の取引価格です。様々な方法で実勢価格を調査し、公的価格との違いや変動要因を把握することで、相続税評価額とのギャップを埋め、より現実に即した資産評価・相続対策が可能になります。

最後に強調したいのは、実勢価格を正しく把握することは相続税評価の適正化に大きく寄与するという点です。市場実勢を無視した評価では、納税額や分割内容において不公平や無理が生じる恐れがあります。逆に実勢価格の知見を活かせば、納税資金の準備や遺産分割のプランニングにおいて余裕をもって的確な判断が下せるでしょう。相続に直面している方も将来に備える方も、本記事で紹介したポイントを踏まえ、必要に応じて専門家の力も借りながら、不動産評価額の適正な把握・活用に努めていただければ幸いです。

関連記事

● 【2025年版】全国と東京の地価動向を徹底解説|全国総括と東京圏の実態

● 【2025年版】路線価の最新動向|東京都8.1%上昇、全国の約3倍の上昇率

● 土地評価のスタートライン|相続・贈与税に強く