東京で相続が発生した際の土地評価は、不動産鑑定士との連携が求められるほど複雑になるケースがあります。とりわけ、東京における相続の土地評価では一見特殊な権利関係(例えば共有名義の土地上に共同ビルを建てた場合など)が問題となりがちです。実際、沖縄国税不服審判所の平成20年7月7日裁決(沖裁(諸)平20-1)は、共同で建物を建築した宅地の評価単位などをめぐって争われています。本記事では、その裁決事例を紐解き、不動産の専門家の視点から都市部の相続実務に役立つポイントを解説します。専門用語も噛み砕きながら見ていきましょう。

目次

1. 事案の背景と土地の性格

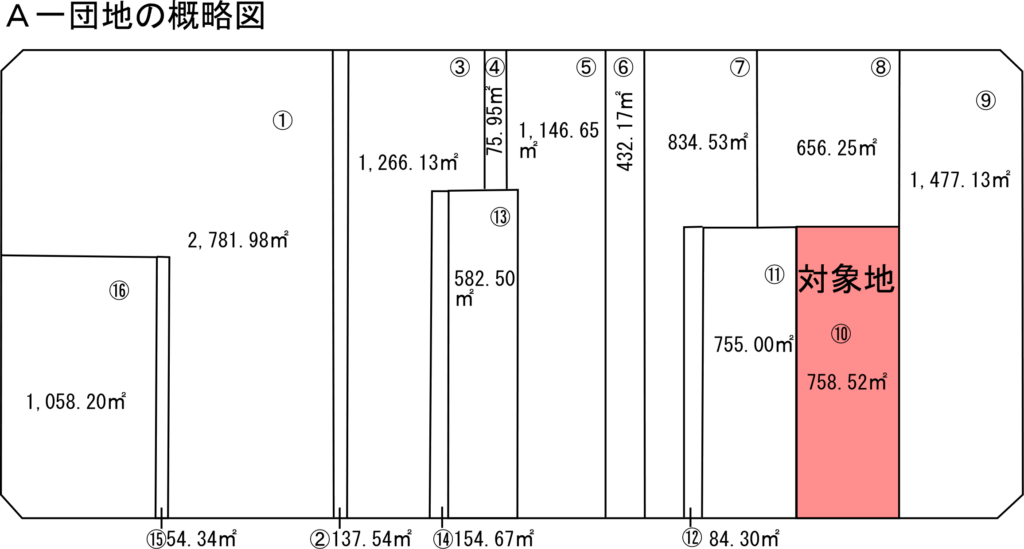

本件の被相続人(以下、被相続人)は、複数の地主が共同利用する大規模宅地の一角に土地を所有していました。この土地(以下「土地1」)は普通商業・併用住宅地区内に位置し、周囲の地主と一体的に土地利用を図る「共同利用義務街区」に指定された一団の宅地(A一団地:面積約12,216㎡)を構成する一部でした。A一団地内には地主たちが共同で建築した賃貸用建物(建物1および建物2)と、その来訪者用駐車場がありました。さらに道を隔てた向かい側には別の一団の宅地(B一団地:面積約14,093㎡)があり、こちらにも賃貸用建物(建物3)が建っています。A・B両一団地の地権者(地主)たちは、各自の所有土地の地積割合に応じて建物1~3の共有持分を取得する形で共同ビル事業に参加していました。つまり、各地主は自らの土地を提供する代わりに、全建物にわたる持分権を得ており、建物から生ずる賃料収入を持分割合に応じて享受する構造です。

被相続人も土地1の提供により建物1~3の共有持分を取得し、建物賃料収入を得ていました。具体的には、平成12年に被相続人を含む地権者と建物賃借人との間で建物1~3および付随駐車場一括の賃貸借契約が締結され、建物全体が事業者に一括賃貸されていた状況です。この契約により、各地主(共有者)は賃借人である事業者から賃料を受け取っていました。

2. 争点整理(評価方法と画地認定)

2-1 評価方法をめぐる論点(建物敷地 vs 駐車場の区分)

まず問題となったのは、土地1が属する一団地の評価方法です。一団地には賃貸建物(店舗)の敷地部分と来客用駐車場部分が含まれていましたが、これらをどのように評価するかで見解が分かれました。具体的には、次の二案が検討されています。

- 案1: 建物が建っている敷地部分は「貸家建付地」として評価し、駐車場部分は「貸宅地」として評価する(用途に応じて宅地を二分する方式)。

- 案2: 一団地全体を一体の宅地とみなし、全体を「貸家建付地」として評価する(宅地全体を単一の評価単位として扱う方式)。

本件では、建物賃借人が土地全体(建物敷地+駐車場)を一括して使用している契約関係にありましたが、評価上これを建物の敷地部分(宅地)と駐車場部分(雑種地)に分けて考えるべきか否かが争点となりました。

納税者である請求人(相続人)が案1(区分評価)を主張しました。一方、税務当局は土地全体が建物賃借人の占有下にある以上、一括して貸家建付地として評価すべき(案2)との立場でした。評価方法の違いは、適用される借地権割合・借家権割合の違いから土地評価額に影響を及ぼすため、どちらの方法を採るかで相続税評価額が大きく変動し得ます。

2-2評価単位(画地)の認定基準をめぐる論点

次に争点となったのが、土地1の属する宅地の評価単位(画地認定)です。土地1はA一団地内の一画ですが、隣接するB一団地とは道路を隔てて一体利用が計画された経緯があります。そこで問題になったのは、土地1を評価する際にどの範囲を1画地とみなすかという点でした。

具体的には2つの選択肢が議論されています:

- 案A: 土地1が属するA一団地のみを評価単位として算定する。つまり、道路で区切られた向かい側のB一団地は別個の画地とみなす。

- 案B: A一団地とB一団地の両方を合わせた広大な宅地全体を評価単位とみなす。共同利用義務街区として指定され一体的利用が想定された土地群であることから、道路を挟んでも全体を一つの画地と見立てて評価する方法。

一般に、道路で明確に区切られた土地は別個の画地として評価するのが原則です(物理的に連続していないため)。しかし本件では都市計画上「A・B一団地を一体開発する」という目的があったため、経済的観点からは全体が一つの不動産プロジェクトと考えられます。また、建物1~3の共有持分がA・B一団地全体の面積に対する対象地の面積の割合となっていました。なお、請求人は案Aを主張し、税務当局は案Bを主張していました。なお、案Aをとる場合、B一団地に請求人の土地の所有権がないにも関わらず、建物3の共有持分をもっていることから、B一団地上に借地権が存する否かも問題となり得ます。

以上のように、本件の争点は (1) 土地の用途部分ごとの評価方法の選択と、(2) 評価単位の画地認定基準、の大きく二点に整理できます。こうした諸点を踏まえ、審判所が下した判断とその理由を次章で見てみましょう。

3. 審判所の判断とその理由

3-1画地認定に対する判断(A一団地単位で評価)

評価単位(画地)の範囲について、審判所はA一団地とB一団地を別個の画地と認定しました。すなわち、土地1の評価基礎はA一団地のみとし、道を隔てたB一団地は含めない判断です。理由として明示的な記載は裁決書本文の引用では確認できませんが、一般論として物理的に分断された宅地は別画地とする通達上の考え方が背景にあります。共同利用義務街区という都市計画上の指定があったとはいえ、道路によって往来が遮られている土地を無理に一体評価すれば、かえって不合理な結果を招きかねません。

3-2評価方法に対する判断(宅地全体を貸家建付地と評価)

国税不服審判所は、A一団地全体(建物敷地部分も駐車場部分も含めて)を1画地として貸家建付地として評価するのが相当であると裁決したのです。審判所はその理由として、「建物賃借人は契約上、当該建物の使用目的の範囲内で敷地全体を利用する権利を有する」ことを指摘しました。建物部分と駐車場部分を一体で借り受け、実際に一体利用している以上、それらを人工的に区分せず全体を賃貸用宅地として評価する方が実態に即しているとの判断です。

そして審判所はA一団地をまるごと一つの画地として評価し、その評価額を按分する方法が合理的と結論付けました。具体的には、まずA一団地全体を貸家建付地として評価し、その評価額に土地1単独の評価額がA一団地内全筆の評価額合計に占める割合を乗じて土地1の評価額を算定する手法です。この方法により、建物敷地・駐車場をまとめて一体評価しつつ、それぞれの地主の持分に応じて公平に価値配分がなされることになります。

以上より、審判所の判断は以下のように整理できます。

- A一団地とB一団地は別個の評価単位(画地)である。したがって土地1の評価算定にB一団地側の要素は織り込まない(共同利用義務街区の指定があっても、物理的分断を超えて一体とは評価しない)。

- 土地1を含むA一団地は、その建物敷地・駐車場を含め全体を1画地とみなし、貸家建付地として評価する。各地権者の土地の評価額は、一団地全体評価額を各筆の単独評価額比で按分して算出する。

4. 実務上の論点:共同ビルの画地認定と共有持分評価、建物3に対する借地権課税の可能性

4-1 共同ビル敷地の評価単位と共有持分評価のポイント

本件のように複数の土地所有者が共同で一つの建物(共同ビル)を建築・所有するケースでは、評価単位(画地認定)と各人の共有持分評価に特有の論点があります。国税庁の財産評価基本通達では、原則として相続で取得した土地は単独で評価しますが、不合理な分割や共同ビル敷地の場合には例外的に他の土地と一体で評価する旨が示されています。まさに本件土地1は「共同ビル敷地」の典型例であり、A一団地全体を1画地として評価する判断が示されたわけです。実務上も、もし類似の共同ビル案件があれば、関係する複数筆の土地をまとめて一括評価し、その総額を各持分に按分配分する方法を採ります。これを誤って各筆ごとに別個評価してしまうと、評価通達の適用を誤るだけでなく、結果として評価額が恣意的に低く(または高く)出てしまいかねません。

共有持分の評価についても留意が必要です。土地を共有している場合、市場価値では単独所有に比べて売却しにくいことからディスカウント要因になることがあります。しかし、相続税評価においては共有持分だからといって自動的な減額調整は行われません。基本通達上、共有土地は持分に応じてそのまま評価することになっています。つまり、各共有者が自分の持分割合分の価額を負担するイメージです。本件では各地主が土地提供割合に見合う建物持分を取得するという形で公平が図られていたため、共有持分の特殊性による評価減の議論は生じませんでした。評価額の算定も前述のとおり按分計算で行われています。実務では、もし共有持分について市場価値ベースで著しい減価要因(例えば他の共有者との関係悪化により処分困難等)がある場合には、「通達に拠れない特別の事情」として評価減を主張する余地もなくはありません。しかし相続税実務上ハードルは高く、税理士としては安易に共有持分割引を見込まない方が無難です。むしろ、東京 相続 不動産鑑定士等の専門家に相談し、必要であれば鑑定評価書を取得して客観的に価値を証明する準備が求められます。この点については後述の都市部実務への示唆でも触れます。

4-2 建物3に対する借地権課税の可能性

本件でもう一つ興味深いのは、建物3(B一団地上に所在)に対する借地権課税の可能性です。建物3はB一団地の土地上に建っていますが、その持分はA一団地側の地主も含め全員が共有しています。一見すると、「A一団地の地主(被相続人)は、自分の土地を提供していないB一団地の土地上の建物に持分権を持っている=B一団地の土地を一部借りて建物利用しているのではないか?」という疑問が生じます。他人の土地上に建物を所有するなら通常は借地権(地上権や賃借権)が発生し、その権利に相続税が課される可能性があります。

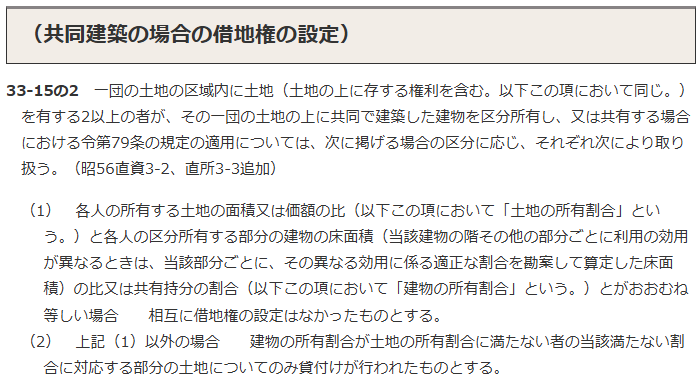

結論から言えば、本件の共同ビルスキームでは個別の借地権課税は発生しませんでしたが、共同ビル通達の一つである所得税基本通達33-15の2に照らせば、AB一団地両方が一体と認められないのであれば、各地権者相互間における借地権の設定がなされたものとして税務上の取扱いを検討するのが、理論的には本筋と考えられます。しかしながら、本件においては、そのような取り扱いをするは納税者の理解を得難く、実務上の混乱を予防する観点から、このような結論に至ったものと推察もできます。

まとめると、共同ビル形態では借地権課税が問題とならない場合が多いものの、実務家はその前提条件を把握しておく必要があります。もし各土地提供と建物持分の配分に著しい不均衡があれば、その差分について経済的な地代相当が発生し、課税上問題視される可能性もゼロではありません。

5. 都市部実務への示唆(評価通達、東京での相続実務、鑑定士との連携)

5-1 評価通達の原則と都市部ならではの課題

今回の裁決事例から得られる第一の示唆は、財産評価基本通達(評価通達)の原則に忠実であることの重要性です。相続税の土地評価は全国一律の評価通達に基づいて行われ、画地認定や借地権・貸家建付地の評価減算率など細かなルールが定められています。東京など都市部の実務でもまずはこの通達に則って評価するのが基本です。都市部では地主同士の共同開発や不合理な土地分割、私道負担や用途地域の特殊性など、通達適用に悩むケースが多々あります。しかし、そのような場合でもまず通達の原則解釈に照らして整合的な解決策を探ることが大切です。

もっとも、東京のような大都市では画一的な通達評価が実情とかけ離れるケースも散見されます。例えば極端に細長い土地や再建築不能な土地、共有者間トラブルで市場売却困難な共有持分など、通達による評価では適正価額を反映できない場合です。そのような場合に備え、評価通達は「その定めによってはその土地等の価額を適正に評価することができないと認められる特別の事情があるとき」は、国税庁長官の指示により時価評価も許容される旨を規定しています(評基通6)。これは極めて例外的な規定ですが、都市部では実務上これを主張せざるを得ない場面も皆無ではありません。近年の裁判例・審判例でも、更正の請求において鑑定評価額を採用すべき特段の事情が争点となった事例が報告されています。したがって東京などの都心部における相続の土地評価に携わる税理士は、通達評価と時価評価の狭間で生じる問題にもアンテナを張り、必要に応じて専門家の知見を取り入れる柔軟さが求められます。

5-2 東京における相続実務の具体的留意点

都市部の相続実務では、本件のような共同ビルや大型開発用地に限らず、多種多様な土地評価上の論点が現れます。例えば、親族間で隣接地を分け合って所有しているケースでは、各筆を一体評価すべきか否かが問題になります。不合理分割地であれば一体評価する余地がありますし、逆にたとえ隣接していても独立利用可能なら別画地評価が適当です。また、貸家建付地の敷地利用権の及ぶ範囲も実務では見落としがちです。都心部では一つの敷地に複数棟の賃貸建物(例えば母屋と離れ)があることもありまし、アパートに隣接した駐車場(月極駐車場若しくは賃貸人の専用駐車場なのか)があることもあり、それらが機能上一体か独立かで画地の捉え方が変わります。評価を誤ると過大・過少申告につながりかねず、相続税調査で指摘を受けるリスクがあります。

東京の相続における不動産評価額の調べ方としては、まず路線価図・評価明細書を基に通達計算するのが出発点ですが、その後に現地状況をよく把握することが不可欠です。例えば、実際には私道負担があって有効宅地面積が小さいとか、無道路地だが他筆と一体利用されている等、机上では分からない減価要因・加算要因が潜んでいます。こうした要因を見逃さず評価に反映するためにも、現地調査や登記・都市計画の確認を丁寧に行うべきです。外部の専門家に相談すれば、そうした実地面のヒアリングや資料精査で重要な論点を洗い出してくれるでしょう。

5-3 不動産鑑定士との連携の重要性

都市部の複雑な土地評価において、他の専門家と連携する意義は大きいです。不動産鑑定士は不動産の時価を算出する専門家ですが、相続税実務でも次のような場面で力を発揮します。

- 特別事情の立証: 評価通達では適正価値を反映できないと判断される場合、鑑定評価書を用いて時価を立証することがあります。鑑定士の評価報告書は専門的見地から市場価値を示すもので、税務当局や審判所に対する説得力が高まります。ただし、鑑定評価額がそのまま認められるにはハードルがあり、通達評価との乖離が著しく且つ合理的な理由が必要です。税理士は鑑定士と協議し、「なぜ通達では不適切か」を論理立てて主張できる材料を揃えることが求められます。

- 複雑な権利関係の整理: 借地権・貸地・底地・私道負担・共有持分など権利が錯綜する不動産は評価が難解です。鑑定士は各権利の経済価値を個別に評価したり、最有効使用の観点から全体価値を算定したりするノウハウを持っています。例えば、本件のような共同ビル敷地で各共有者の経済持分を評価する場合でも、鑑定士に相談すれば通達評価との差異や問題点を指摘してもらえるでしょう。

- エビデンスの蓄積: 将来争訟リスクがありそうな案件では、あらかじめ鑑定評価書や専門家意見書を取得して申告しておくのも一策です。東京の相続案件では不動産規模も大きく税額も高額になりがちですから、後々の紛争防止に投資する価値はあります。鑑定評価書は単なる数字の裏付けだけでなく、不動産の状態や環境要因を詳細に記述してくれるため、税務調査での説明資料としても役立ちます。

重要なのは、税理士と鑑定士がお互いの専門領域を理解し協働することです。税理士は通達の制約や税務上の論点を鑑定士に伝え、鑑定士は市場分析や価値判断の結果を税務に活かせる形で提供する—そのキャッチボールができれば鬼に金棒です。特に東京のように不動産評価が難しいエリアでは、この東京を含む都心部の相続等の案件に知見のある不動産鑑定士とのチームプレーが円滑な相続税申告・税務調査対応につながるでしょう。

まとめ

沖縄国税不服審判所の裁決事例【平成20年7月7日裁決(沖裁(諸)平20-1)】は、共同ビル敷地の評価という難題に対し、既述のような解決を示しました。導入部で触れたように、相続事案の不動産評価額の調べ方の基本は通達準拠ですが、都市部実務では様々な工夫と専門知識が求められます。

最後に、本件裁決は沖縄の事例ではありますが、そのエッセンスは東京などの都心部で相続に関わる不動産鑑定士や税理士が直面する課題と地続きです。不動産の評価は千差万別ですが、通達という羅針盤と専門家ネットワークという後ろ盾を活用することで、適正かつ税務リスクの少ない相続財産評価が可能となるでしょう。本記事の内容が、税理士・税理士事務所職員の皆様が実務で土地評価に臨む際の一助となれば幸いです。