相続税申告において、農地の評価は一見すると定型的に見える分野です。しかし、実務の現場では「宅地比準方式を使えばよい」「造成費は一式控除できる」といった表面的な理解が、後に大きな修正や指摘につながるケースも少なくありません。

とりわけ、市街地周辺農地及び市街地農地の評価における「宅地造成費」の範囲は問題になることがあります。

どこまでが控除でき、どこからが控除できないのか――この判断を誤ると、評価額が大きくズレるだけでなく、税務上のリスクを抱えることになります。

本記事では、国税不服審判所の裁決事例をもとに、相続における農地評価の判断軸を実務目線で整理します。

目次

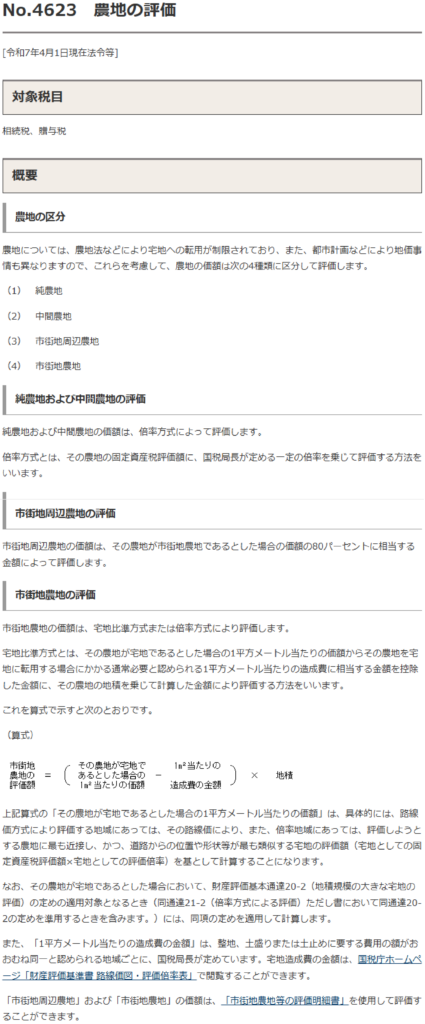

第1章 相続における農地評価

1-1 市街地農地・市街地周辺農地の基本的な評価構造

評価通達では、農地はその立地や周辺状況に応じて区分されます。

市街化の程度が高い農地についての評価式は以下のとおり整理されます。

| 区分 | 評価方法(概要) |

|---|---|

| 市街地農地 | (宅地とした場合の価額 − 宅地造成費)× 地積 |

| 市街地周辺農地 | 上記算式 × 80% |

この「宅地造成費」が、今回の裁決事例の最大の争点となりました。農地を宅地比準方式で評価する場合における宅地造成費の取扱い。

1-2 「造成費を引ける」という誤解が生まれやすい理由

実務では、「宅地化に必要な費用=すべて造成費」と理解されがちです。造成費として控除できるか否かは、必要性ではなく、性質によって判断される点に注意が必要です。

― 本件裁決事例の全体像 ―

第2章 裁決事例①

給水管等敷設費は「宅地造成費」として控除できるのか

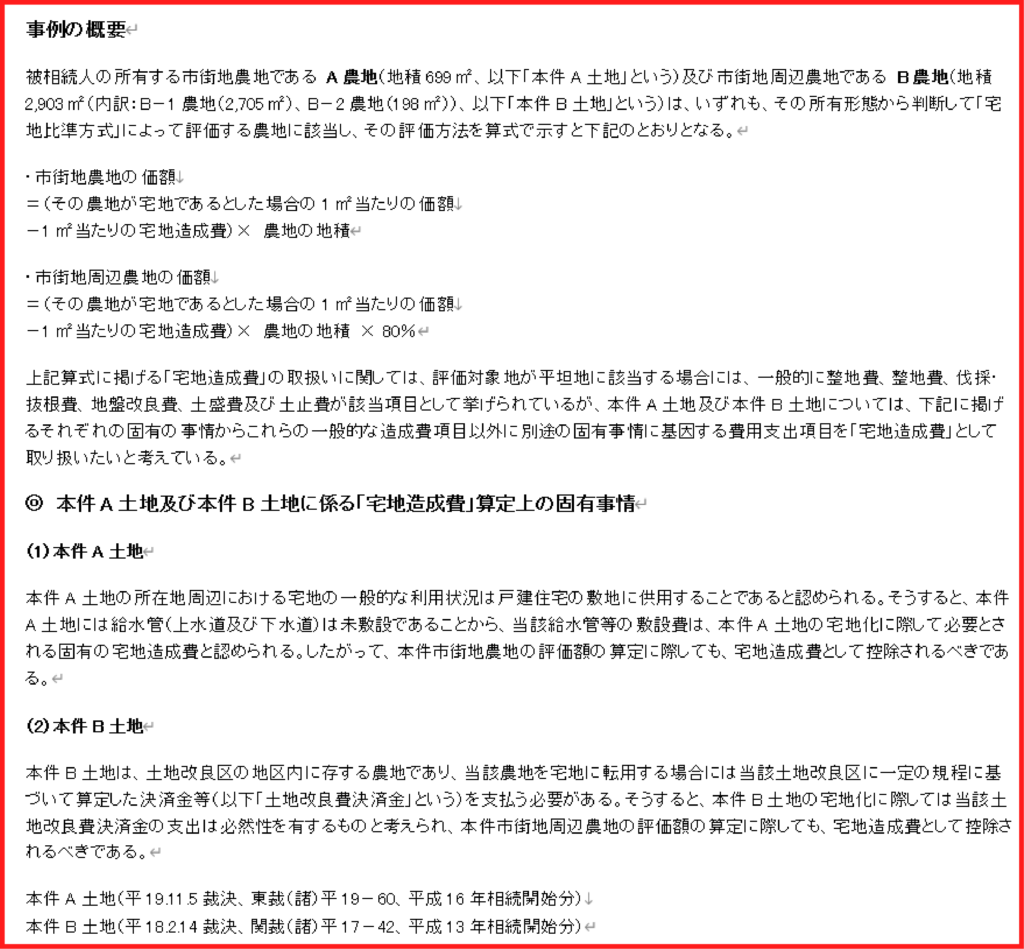

2-1 事案の概要(本件A土地)

被相続人の所有する市街地農地である A農地(地積699㎡) は、その所有形態から判断して、宅地比準方式によって評価すべき農地に該当するとされた。

宅地比準方式による市街地農地の評価額は、次の算式により算定される。

- 市街地農地の価額

=(その農地が宅地であるとした場合の1㎡当たりの価額

- 1㎡当たりの宅地造成費)× 農地の地積

本件A土地については、評価対象地が平坦地に該当することから、一般的には整地費、伐採・抜根費、地盤改良費、土盛費及び土止費などが「宅地造成費」として想定される。

もっとも、本件A土地は、周辺の宅地利用状況からみて戸建住宅の敷地として利用されることが通常と認められる一方、上水道及び下水道の給水管が未敷設であった。

そのため、請求人は、

この給水管等の敷設費についても、「本件A土地を宅地化する際に不可欠な固有の宅地造成費」に該当するとして、宅地造成費として控除すべきであると主張した。

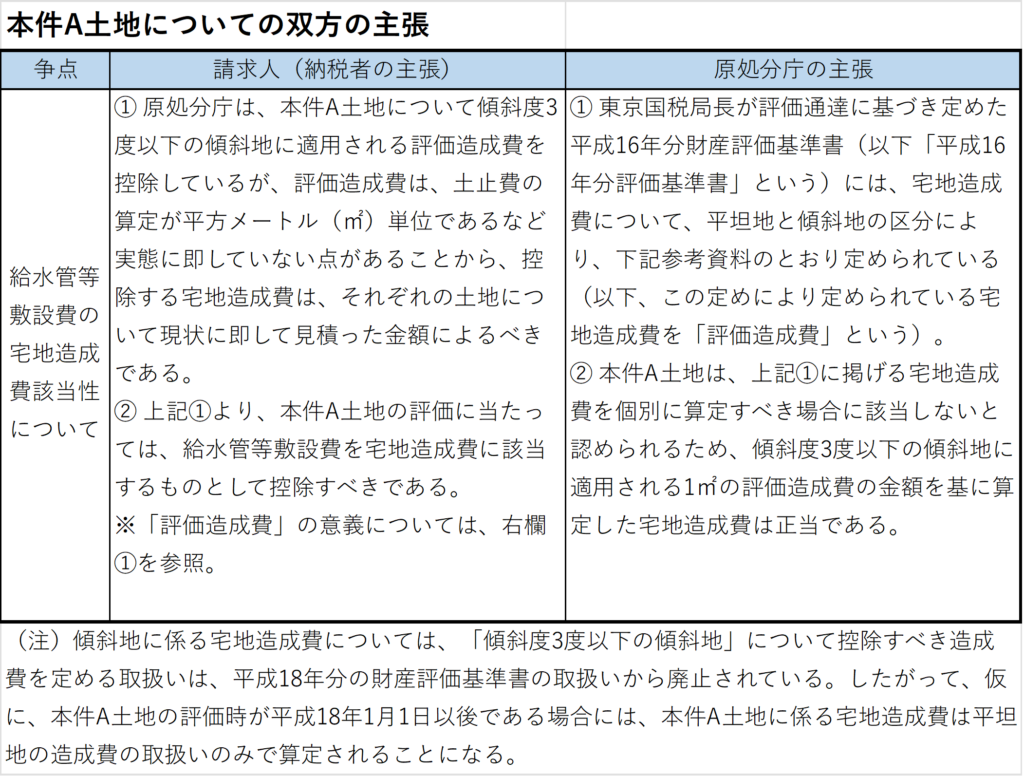

2-2 争点と国税不服審判所の結論

本件の争点は、給水管等敷設費が「宅地造成費」に該当するかという点にあった。

これに対し、国税不服審判所は次のように判断している。

宅地比準方式において控除される造成費とは、どのような建築物が建築されるかにかかわらず、共通して必要となる基礎的な造成費を指すと解するのが相当である。

給水管等の敷設費は、

戸建住宅という特定の用途に基づいて必要となる個別的な工事費用であり、

土地の地盤・地面そのものを変更する造成工事とは性質を異にする。

したがって、

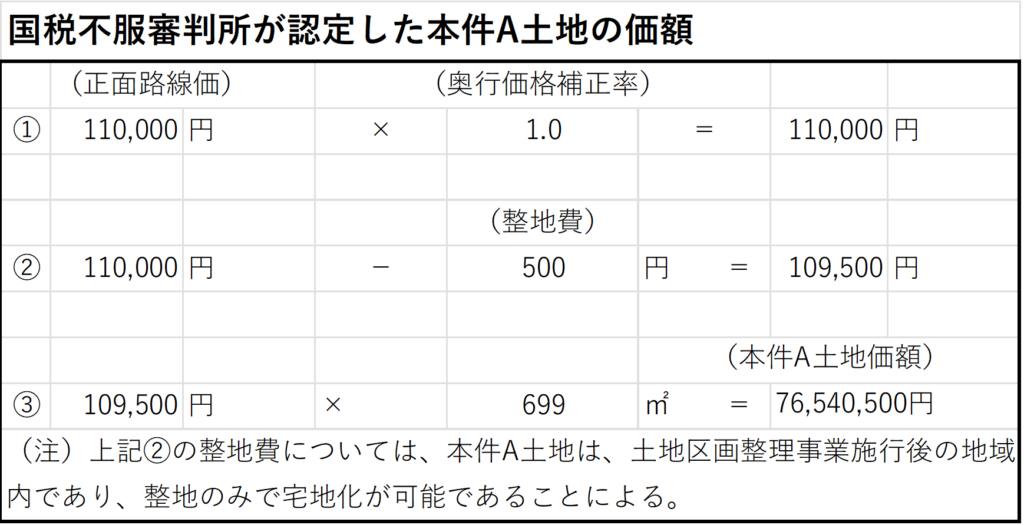

給水管等敷設費は宅地造成費には該当せず、宅地比準方式による評価において控除することは認められないと結論づけられた。(結果として原処分庁が主張した傾斜度3度以下の傾斜地の造成費も退けています)

第3章 裁決事例②

土地改良費決済金は「宅地造成費」として控除できるのか

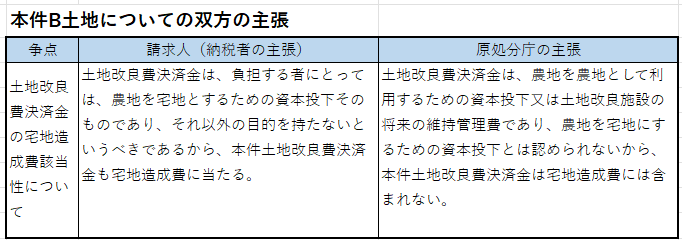

3-1 事案の概要(本件B土地)

次に問題となったのが、市街地周辺農地である B農地(地積2,903㎡) の評価である。

本件B土地は、土地改良区の地区内に存する農地であり、宅地に転用する場合には、当該土地改良区の規程に基づき算定された土地改良費決済金を支払う必要があるとされていた。

市街地周辺農地の評価額は、次の算式により算定される。

- 市街地周辺農地の価額

=(その農地が宅地であるとした場合の1㎡当たりの価額

- 1㎡当たりの宅地造成費)× 農地の地積 × 80%

請求人は、この土地改良費決済金についても、「農地を宅地に転用する際に必然的に発生する費用」であるとして、宅地造成費として控除すべきであると主張した。

3-2 争点と国税不服審判所の結論

本件の争点は、

土地改良費決済金が宅地造成費に該当するか否か

という点である。

国税不服審判所は、まず「時価」の考え方を整理した上で、宅地造成費として控除できる費用は、

- 土地それ自体が有する属性に基づく費用

- 地盤・地面の変更に直接対応する属物的費用

に限られるとした。

これを本件B土地について検討すると、土地改良費決済金の内訳は、

- 土地改良区の事務費

- 用水施設の維持管理費

- 改良区事業に係る借入金の償還相当額

などであり、土地の造成工事そのものに対応する費用ではないと認定された。

また、土地改良費決済金は、土地改良区の組合員資格を喪失することに伴う権利義務の清算という属人的な性格を有する費用であると整理されている。

その結果、

土地改良費決済金は宅地造成費には該当せず、宅地比準方式による評価において控除することはできないと判断された。

第4章 裁決事例から整理する「宅地造成費」の判断基準

本件A土地・本件B土地に関する二つの裁決事例は、一見すると異なる費用(給水管敷設費/土地改良費決済金)をめぐる判断に見えます。しかし、その判断の根底には共通する明確な評価軸が存在します。ここでは、裁決の内容を踏まえ、「宅地造成費」の判断基準を整理します。

4-1 宅地造成費として認められる費用の考え方

国税不服審判所の判断を総合すると、宅地造成費として評価上控除できるためには、少なくとも次の要件を満たす必要があると考えられます。

✔ 判断基準(整理)

- 農地を宅地に転用するために

通常・共通して必要となる費用であること - 建築物の用途や規模に左右されない

基礎的な造成費用であること - 土地それ自体の属性に基づく

地盤・地面の変更に直接関係する費用であること

これらは、評価通達40が想定する

「1㎡当たりの造成費に相当する金額」の趣旨と整合しています。

4-2 今回の裁決で否定された費用の共通点

一方で、本件A土地・B土地のいずれにおいても、

請求人が主張した費用は宅地造成費には該当しないと判断されました。

その理由を整理すると、次の共通点が見えてきます。

✖ 否定された費用の特徴

- 建物用途に依存する個別的費用

(例:戸建住宅利用を前提とする給水管等敷設費) - 土地の地盤・地面の変更ではなく

利用形態や制度に起因する費用 - 所有者や立場によって発生する

属人的な性格を有する費用

(例:土地改良区の組合員資格に基づく決済金)

これらは、「農地と宅地の物理的な差」に由来する費用とは評価できないという点で共通しています。

4-3 「必然性がある費用」と「控除できる費用」は別物

実務で特に誤解が生じやすいのが、

「宅地化に際して必ず支払う費用=造成費として控除できる」

という発想です。

今回の裁決は、

「必然性があるかどうか」と

「評価上控除できるかどうか」は

全く別次元の判断であることを明確に示しています。

評価通達が求めているのは、実際にかかる費用の列挙ではなく、宅地との価格形成要因の差を合理的に調整するための基準である点を改めて確認しておく必要があります。

第5章 実務で注意すべきポイントと評価手法の選択

今回の裁決事例が示すとおり、

**「どの費用を造成費として控除できるか」**という点には明確な限界があります。

この章では、実務対応において特に意識しておきたい視点を整理します。

5-1 「実際にかかる造成費」と評価通達上の造成費は一致しない

実務の現場では、

- 給水管の敷設費

- 排水設備の新設費

- 擁壁・開発行為に伴う工事費

など、実際には多額の造成費が見込まれるケースも少なくありません。

しかし、今回の裁決が示しているのは、

「実額として発生する費用」と「評価通達上控除できる造成費」は別物である

という点です。

評価通達が控除を認めているのは、あくまで 農地と宅地との価格形成要因の差を画一的に調整するための基準であり、個別事情を反映した実額造成費をそのまま反映する仕組みではありません。

5-2 実額造成費を反映させたい場合の評価手法の考え方

では、実務上どうしても 実額造成費の影響が大きい土地については、どのように考えるべきでしょうか。

この点については、

実額造成費を評価に反映させたいのであれば、

鑑定評価を用いるという選択肢が論理的に整合する

と考える余地があります。

不動産鑑定評価では、

- 実際に想定される造成工事の内容

- その費用が土地の交換価値に与える影響

- 市場参加者がどの程度価格調整を行うか

といった点を、

個別具体的に検討したうえで時価を評価します。

そのため、

- 財産評価では拾いきれない

土地固有の造成負担 - 通達評価では反映されにくい

実務上の制約やコスト

を、理論的に評価額へ反映させることが可能になります。

5-3 評価手法の「使い分け」をどう考えるか

ここで重要なのは、

財産評価基本通達と鑑定評価は対立概念ではないという点です。

- 通達評価は

→ 納税者間の公平性・簡便性を重視した制度的評価 - 鑑定評価は

→ 個別不動産の交換価値を精緻に捉える評価

それぞれ役割が異なります。

実務上は、

- 通達評価で整理すべき案件なのか

- そもそも鑑定評価を検討すべき案件なのか

という入口の判断が極めて重要になります。

5-4 専門家に任せるという選択の意味

造成費をどう扱うかという問題は、単なる計算や資料集めの問題ではありません。

- 評価通達の射程内で整理すべきか

- 鑑定評価による時価把握が合理的か

- 税務上どこまで説明責任を負うべきか

といった判断を伴います。

こうした点を踏まえずに自己判断を行うと、後になって修正や説明を求められるリスクも否定できません。評価手法の選択段階から専門家が関与することで、結果として 無理のない評価整理につながるケースも多いと考えられます。

まとめ ― 宅地造成費の判断は「計算」ではなく「評価判断」

市街地周辺農地及び市街地農地の評価は、算式自体は一見すると明快です。

しかし、本記事で見てきた裁決事例が示しているとおり、

実務上の難しさは 「どの費用を造成費として扱うか」 という判断にあります。

給水管等敷設費や土地改良費決済金のように、宅地化に際して実際に負担が生じる費用であっても、それが直ちに評価通達上の宅地造成費として控除できるとは限りません。

評価通達が想定しているのは、農地と宅地との価格形成要因の差を画一的に調整するための基準であり、個別事情を反映した実額造成費をそのまま評価に反映させる制度ではないからです。

一方で、実務の現場では、

- 実額造成費の影響が大きい土地

- 通達評価では実態との乖離が生じやすい案件

に直面することもあります。

そのような場合には、通達評価の枠内で無理に整理するのではなく、鑑定評価を用いて個別具体的に時価を把握するという選択肢を検討すること自体が、合理的な判断となる場面もあります。

重要なのは、

- 通達評価で整理すべき案件なのか

- 鑑定評価を前提に考えるべき案件なのか

という 評価手法の入口での見極めです。

この判断を誤ると、後から説明がつかなくなったり、修正や追加対応が必要になるリスクも否定できません。相続における土地評価は、単なる数値計算ではなく、法令・通達・裁決事例を踏まえた評価判断の積み重ねです。判断に迷う場合や、「この整理で本当に妥当なのか」と感じる場面では、早い段階で専門家の視点を入れることが、結果として最も無理のない選択につながると考えられます。