相続税における土地評価では、路線価や補正率といった数値そのものに目が向きがちですが、その前提となる「間口距離」「奥行距離」をどう認識するかによって、評価結果が大きく変わる場面があります。

とりわけ、隅切部分を有する角地や不整形地では、見た目どおりに実測値を当てはめてしまうことで、評価の合理性を欠く結果になりかねません。

特に、

- 交差点に位置する角地

- 隅切部分を有する宅地

- 複数路線に接する不整形地

といった土地では、「実測値をそのまま使ってよいのか」という判断が、評価全体の合理性を左右します。

本稿では、隅切部分を有する宅地の間口距離の算定方法が争点となった国税不服審判所裁決をもとに、相続税評価実務で押さえておくべき判断軸を整理します。

税務・評価の実務に携わる立場から、「どこが判断の分かれ目になるのか」「どの時点で専門家の関与が合理的か」を明確にしていきます。

目次

第1章 相続税評価における「間口距離」はなぜ重要なのか

1-1 間口距離は“測定値”ではなく“評価前提”

財産評価基本通達には、「間口距離」についての明確な定義規定は置かれていません。

それにもかかわらず、間口距離は、

- 正面路線の選定

- 奥行価格補正率の算定

- 不整形地補正の前提整理

といった、評価全体の構造を支える基礎要素になっています。

実務上、間口距離は単なる測定値ではなく、

「評価上、どのような土地形状を前提として扱うのか」

という評価思想の表明に近い位置づけといえます。

1-2 「実測すれば足りる」という発想の危うさ

実務でよく見られるのが、

道路に接している部分をそのまま測って間口距離とする

という発想です。

しかし、実測間口距離をそのまま採用すると、本来は不整形地補正で調整すべき形状の不利が、奥行価格補正の段階で先取りされることになります。

その結果、不整形地であるにもかかわらず、単位評価額の算定過程において想定整形地より有利な評価構造が生じ、評価体系全体としての整合性を欠くことになります。

第2章 本件裁決事例の概要と争点

(平8.11.18裁決、東裁(諸)平8-65、平成4年分及び平成5年分の地価税)

○事実事項

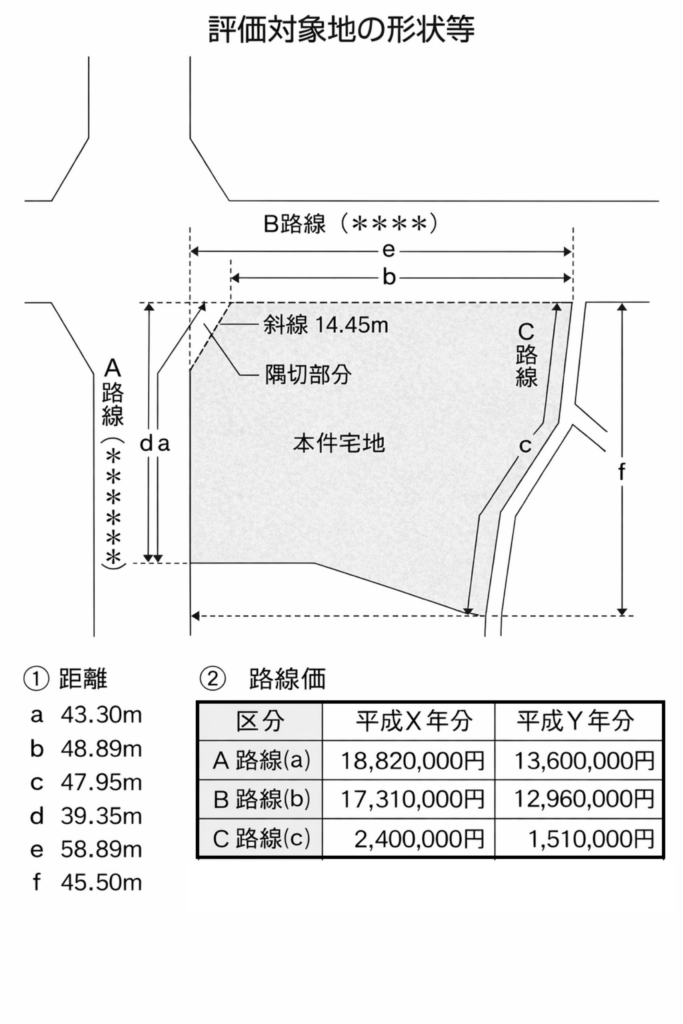

① ※※※※の宅地(地積 2,103.81㎡、以下「本件宅地」という)は、図表一1のとおり、※※※※(以下「A路線」という)、※※※※(以下「B路線」という)及びA路線に平行する裏面の道路(以下「C路線」という)の三方に接し、かつ、A路線とB路線との交差する東側角地の部分は、南北14.45mの長さに隅切されており、交差路を形成する部分の三角地が欠除した不整形地である。

② 各年分の財産評価基準書によれば、本件宅地に係る路線価(路線に接する宅地について、宅地の売買実例価額、公示価格(地価公示法6条(標準地の価格等の公示)の規定により公示された標準地の価額をいう)、精通者意見価格等を基として国税局長がその路線ごとに評定した1㎡当たりの価額をいう。以下同じ)は、図表一1のa、b及びcのとおり、A路線に付された路線価(以下「A路線価」という)、B路線に付された路線価(以下「B路線価」という)及びC路線に付された路線価(以下「C路線価」という)がそれぞれ矢印によって表示されている。

③ 評価通達によれば、複数の路線に接する宅地を評価する場合の正面路線価は、原則として、路線価にその宅地の奥行距離に応じた奥行価格補正率(評価通達15(奥行価格補正)に定める補正率をいう。以下同じ)を乗じて計算した1㎡当たりの価額(以下「単位評価額」という)の高い方の路線価をいうものとされ、不整形地等の奥行距離は、宅地の地積を間口距離で除して得た計算上の奥行距離を基として計算するものとされている。

④ 請求人は、本件審査請求において、A路線、B路線及びC路線の間口距離をそれぞれ実測間口距離である図表一1のa、b及びcの距離としている。

⑤ A路線及びB路線に接する宅地は普通商業・併用住宅地、C路線に接する宅地は普通住宅地である。

○争点

① 本件宅地の間口距離をどのように認識するのか。また、その結果としての奥行価格補正率の算定方法はどのように計算されるべきか。

② 本件宅地に隅切部分があることが間口距離等の算定に当たってどのように影響することになるのか。

③ 本件宅地の評価は、どのように算定されるべきか。

2-1 事案の基本的な土地状況

本件で評価対象となった宅地は、

- 三方の道路(A・B・C路線)に接する

- 角地部分に隅切が設けられている

という特徴を持つ土地でした。

請求人は、

A・B・C各路線について実測した間口距離をそのまま用い、

奥行価格補正率を算定しています。

2-2 争点が示す“実務のズレ”

この事案の争点は、単なる数値の違いではありません。

本質的には、

- 実測値を尊重する考え方

- 想定整形地を前提に評価の公平性を確保する考え方

という、評価の立脚点の違いが対立しています。

ここを曖昧にしたまま申告を行うと、評価額そのものではなく、評価プロセスの合理性が問われることになります。

第3章 国税不服審判所の判断ロジックを分解する

3-1 隅切部分を有する宅地の間口距離

審判所は、評価事務取扱要領等を踏まえ、次のように判断しています。

隅切部分を有する宅地の間口距離は、

隅切がない整形地とした場合の、道路に面する直線距離とするのが合理的である。

この判断の背景には、

評価上の整合性を欠く結果を避けるという明確な意図があります。

実測間口距離をそのまま採用すると、本来は不整形地補正で調整すべき形状の不利が、奥行価格補正の段階で先取りされることになる。

その結果、不整形地であるにもかかわらず、単位評価額の算定過程において想定整形地より有利な評価構造が生じ、評価体系全体としての整合性を欠くことになる。

3-2 不整形地における間口距離の考え方

さらに審判所は、不整形地について、

- 道路に面している部分から

- 垂直方向の直線距離

を間口距離とするのが合理的と判断しました。

ここで重要なのは、「測れるか」ではなく「評価として筋が通るか」が判断基準になっている点です。

第4章 隅切と不整形地評価の役割分担

4-1 隅切は「軽微だから無視できる」のか

請求人は、隅切部分について、

わずかな削除にすぎず、評価上考慮すべきでない

と主張しました。

しかし審判所は、

隅切は道路法・都市計画法に基づき設けられるものであり、

面積の大小で評価上の性質が変わるものではない

と明確に否定しています。

4-2 不整形地補正でどこを拾うのか

本件裁決の実務上、最も重要なポイントはここです。

- 間口距離の算定では

→ 隅切部分を有する宅地の間口距離は、道路に接する部分の実測値をそのまま採用するのではなく、隅切がない場合に想定される直線距離との比較において、評価上合理的な範囲に収まる値を用いることになる。実務上は、両者を比較した結果、小さいほうの距離に帰着するケースが多い。 - 形状の不利は

→ 不整形地補正(通達20)で調整する

という役割分担が明確に示されました。

つまり、

「間口距離で不利を織り込もうとしない」

「不利は補正で整理する」

という評価構造が確認された裁決といえます。

第5章 実務で判断を誤りやすいポイント整理

5-1 チェックリスト:要注意パターン

次のようなケースでは、特に慎重な検討が必要です。

- ⬜ 隅切を有する角地

- ⬜ 三方路線・二方路線に接する宅地

- ⬜ 実測値を当然の前提としている

- ⬜ 奥行価格補正率の前提を深く検討していない

- ⬜ 不整形地補正との役割分担が整理されていない

一つでも該当する場合、

評価の前提整理が不十分な可能性があります。

5-2 判断フロー(文章ベース)

実務では、次の流れで整理することが合理的です。

- 隅切・不整形の有無を確認

- 想定整形地としての間口距離を把握

- その前提で正面路線・補正率を整理

- 形状の不利は不整形地補正で調整

- 全体として評価体系に矛盾がないか確認

このプロセスを飛ばしてしまうと、

後からの修正は極めて困難になります。

まとめ ── 評価は「数値」より「判断プロセス」

本件裁決が示しているのは、

相続税評価において最も問われるのは数値ではなく、判断プロセスの合理性である

という点です。

隅切や不整形を含む宅地評価では、

- 通達の文言

- 裁決の判断構造

- 評価体系全体との整合性

を踏まえた整理が不可欠です。

こうした場面では、

「自分で評価できるかどうか」よりも、

「どこまでを自分で判断すべきか」

を見極めることが、結果的にリスク回避につながります。

当事務所では、税務実務と不動産評価の両面から、

このような判断整理を含めた評価支援を行っています。

判断に迷われる場合、専門家に相談することも、

合理的な選択肢の一つといえるでしょう。

※以下は、本件裁決において「実測間口距離を前提とする請求人の主張」と「計算上の間口距離を前提とする課税庁の主張」がどのように整理され、評価計算に反映されたかを示す争点整理表(抜粋)です。

以下は、本件裁決において、不服審判所が間口距離の算定方法および不整形地補正の適用関係について

どのような考え方を示したかを整理したものです。