目次

1 はじめに:評価単位の理解が相続税評価を左右する

相続税評価において土地の「評価単位」をどのように定めるかは、課税価格を大きく左右する重要なポイントです。とりわけ、東京のように地価が高く、宅地利用形態が複雑な地域では、評価単位を誤ると数千万円単位で評価額に差が生じることも珍しくありません。

財産評価基本通達7-2は、宅地の評価単位について「宅地は、1画地の宅地ごとに評価する」と規定しています。ここでいう「1画地」とは登記上の筆ではなく、利用の単位(利用単位)や処分単位を意味します。

つまり、実際の利用状況に基づいて評価を行うのが原則であり、形式的な筆区分や所有者単位に必ずしも拘束されないということです。

一方で、相続や贈与に伴って土地を分割する際に、税負担を軽減することを目的として不自然な区割りを行うケースが見られます。このような場合に問題となるのが、いわゆる**「著しく不合理な分割」(不合理分割)**です。

本稿では、評価単位の基本的考え方を整理した上で、不合理分割の定義・判断基準・裁決事例を専門的に解説します。

2 評価単位の基本的考え方

2-1 評価単位の定義と通達上の位置づけ

相続税評価における「評価単位(1画地の宅地)」とは、土地の利用の単位または処分の単位を基準として定めるものです。

財産評価基本通達7-2では「宅地は、1画地の宅地ごとに評価する」と規定されていますが、この「1画地」とは、登記上の筆界や地番に基づく形式的な区分ではなく、実際の利用形態に応じた現況主義に立脚しています。

ある過去の裁決では、「1画地の宅地とは、所有者が他者の制約を受けずに自ら利用・処分できる単位をいう」とされました。また、別の裁判例でも、「宅地の評価単位は、相続開始時点における利用状況に即して判断すべき」との趣旨が示されています。

つまり、登記上は複数筆であっても一体で利用されていれば1画地として評価し、逆に1筆の土地であっても利用目的が異なれば複数の画地に区分して評価する、という実務的な考え方が確立しているのです。

さらに、地目の異同や権利関係の状況も重要な判断要素となります。例えば、宅地と雑種地が同一の囲いの中で一体利用されている場合、地目が異なっていても1画地として評価するケースがあります。また、借地権や底地が複雑に交錯するような場合には、「実際の支配単位」を重視して評価単位を決定します。

このように、評価単位は単なる地籍的区分ではなく、実際の利用・経済的機能の単位としての画地をとらえるという考え方に立っています。

2-2 評価単位を判断する際の実務的視点

評価単位を確定する際には、以下の3つの視点から総合的に検討することが実務上有効です。

- 地積・形状の視点

隣接する複数筆が塀やフェンスで区切られず、庭・駐車場・通路として一体的に利用されている場合は、筆をまたいで1画地とするのが自然となることが多く、逆に、登記上一筆であっても、明確に塀や建物で区分されている場合には、別画地として評価することが妥当とされることがもあります。 - 権利関係の視点

同一所有であっても、賃貸部分と自用部分が併存している場合は、利用単位が異なるため複数画地とします。また、借地人が複数いる場合や、相互に通行権が設定されているような土地では、権利関係の複雑さに応じて評価単位を区分する必要があります。 - 利用目的・経済的機能の視点

自宅用地、賃貸住宅用地、駐車場用地など、経済的な利用目的が異なる場合は、それぞれを別個に評価するのが原則です。例えば、東京都内の住宅地で、自宅敷地に隣接する貸駐車場がある場合、筆が同一でもそれぞれを別画地として評価するのが通例です。

また、地域特性によっても判断は異なります。区画整然とした地域内の整形地であれば比較的明快に判断できますが、市街化調整区域や農地転用後の雑種地では、利用の実態が曖昧になりやすく、評価単位の判断に注意を要します。

このようなケースでは、実地調査や現況写真、役所の都市計画図・地籍図などを併せて確認することが欠かせません。

さらに、近年では複数相続人が共有している宅地や一部を法人に賃貸している土地など、評価単位をどこで切るかが問題となる事例も増えています。このようなケースでは、税理士と不動産鑑定士が協働し、通達の趣旨と経済的実態の双方から判断を下すことが望まれます。

評価単位を正しく設定することは、相続税の公平な課税を実現するための前提であり、後述する「不合理分割」の判断においても、極めて重要な基礎概念となります。

3 不合理分割とは何か(定義と判断基準の整理)

3-1 不合理分割の定義と法的趣旨

相続税評価における「不合理分割」とは、相続や贈与などに伴って宅地を分割する際に、税負担を軽減する目的で土地を不自然な形状や状態に分けた場合を指します。

財産評価基本通達7-2注書では、

「贈与、遺産分割等による宅地の分割が親族間等で行われ、その分割が著しく不合理であると認められるときは、その分割前の画地を1画地の宅地とする」

と定められており、これが不合理分割の法的根拠となります。

この規定は、いわば**課税の公平性を担保するための“防波堤”**です。

評価通達は原則として「形式的な評価基準(路線価方式など)」に基づいて行われますが、納税者側がその形式を逆手に取って評価額を意図的に下げる行為を防ぐために、「実質主義的な是正規定」として存在しています。

つまり、形式的には分筆・分割が行われていても、実質的に一体として利用されている土地であれば、分割を無視して一画地として評価するという考え方です。

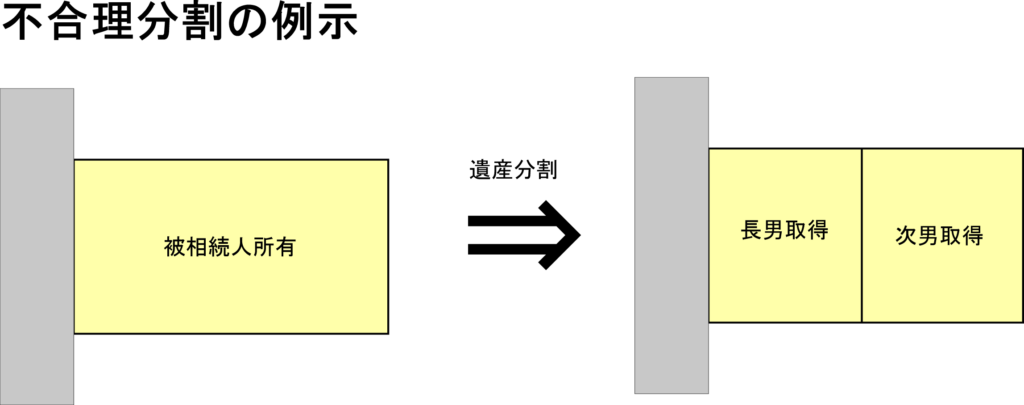

たとえば、親族間で共有地を便宜的に分けて、それぞれの区画が極端に小さい、または利用不可能な土地となるような分割を行うと、「著しく不合理」と判断される可能性が高いです。

また、被相続人が相続開始前に意図的に分筆しておき、形状上の評価減を生じさせる行為も、税務当局からは実質的に不合理分割とみなされることがあります。

この通達は、いわば形式主義と実質主義のバランスをとる条項です。形式上の筆区分を尊重しつつも、明らかに実態とかけ離れた分割には「実質課税の原則」を適用して是正する――その柔軟性が、不合理分割の制度趣旨といえます。

3-2 不合理分割とされる典型例と実務判断のポイント

不合理分割が問題となるケースは多岐にわたりますが、実務的には次のような類型が例示できます。

(1)無道路地が発生する分割

分割後、一方の土地が道路に接しなくなり、建築基準法上の「接道義務(2m以上)」を満たさないケースです。

無道路地は建築行為が原則できないため、宅地としての利用価値が著しく低下します。

このような分割を意図的に行うことで、評価額を大幅に引き下げることができてしまうため、税務上は典型的な不合理分割とされます。

ただし、隣地を通る**囲繞地通行権(民法210条)**が法的に認められている場合など、実質的に利用可能と判断されることもあります。

つまり、「道路に面していない=即不合理」とは限らず、利用可能性と社会通念上の合理性が重視されます。

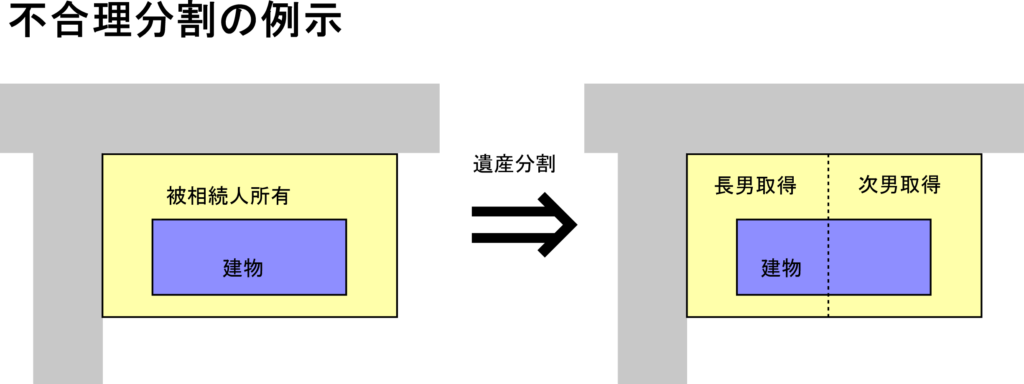

(2)建物が複数筆にまたがる分割

建物が筆界をまたいで存在しており、分割後も建物を壊さない限り独立した利用ができない場合、

形式上の分筆であっても、実態としては一体利用の状態にあります。

このようなケースは、相続や贈与にあたって形式的に区画を分けたとしても、経済的・利用上の独立性を欠くため、不合理分割と判断される典型例です。

税務上は「1画地の宅地」として一体評価されることが多く、特に建物が登記簿上も単一構造として扱われている場合には、通達7-2注書の趣旨(形式的な分割による評価減の否認)が直接適用されます。

一方、建物が解体済みで独立した利用が可能であるなど、課税時期において一体性が失われている場合には、不合理分割に該当しないと判断される余地があります。

4 不合理分割に関する裁決事例

4-1 事案の概要(平19.5.16裁決、沖裁(諸)平18-7)

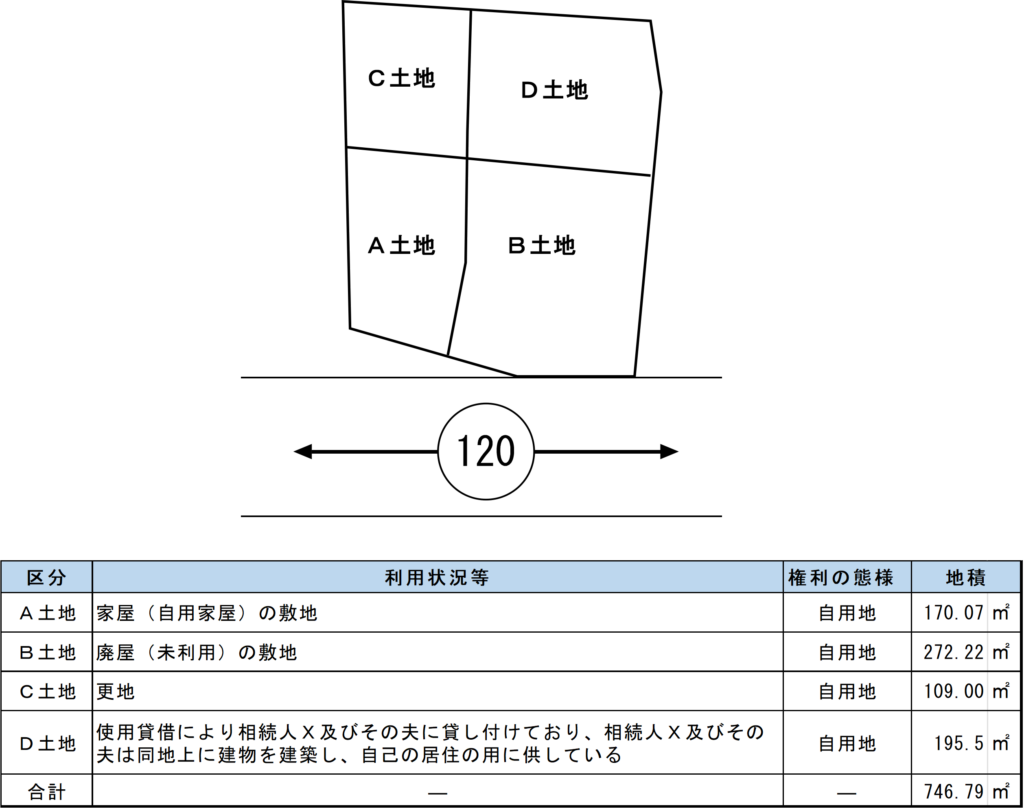

※被相続人の所有地については、遺産分割協議の結果、下記の通り確定しています。

○A土地、B土地、C土地は相続人Yが取得。

○D土地は相続人Xが取得。

○相続人Yは、相続人Xが取得し利用することとなるD土地から路線価120,000円が付されている道路に至る手段として、その必要最小限の範囲内でB土地上を通行することを容認するものとする。

4-2 争点

①宅地の評価単位を確定させる基準は何か?また、その確定に際して「利用の単位」という用語はどのように解釈することが相当なのか?

②相続人XがD土地を取得したという事実は、相続人Xが無道路地を取得したと理解して本件相続に関していわゆる不合理分割が行われたものとして取り扱われることになるのか?

③本件各土地の相続税評価額はいくらになるのか?(本ブログではふれません)

5 審判所の判断と結論

請求人(相続人)らは、本件各土地をA土地なしD土地の4区画に区分して評価すべきあると主張し、原処分庁(税務署)は本件各土地を1画地として評価すべきと主張しているが、下記に掲げる事項からすると両主張はいずれも採用できず、本件土地については、使用貸借地(D土地)と相続人Yが取得した土地(ABC土地)の2画地に区分するのが、相当であると認められる。

①現実の利用状況を無視した分割とは認められないこと。

②将来においても有効な土地利用が図られず、通常の用途に供することができない不合理な分割とは認められないこと。

③相続人Yが取得した各土地は連たんする一団の宅地であるとともに、自由な使用収益を制約する他者の権利は存在しないので、請求人(相続人)らの主張どおり、区分して評価することとすると、更地(C土地)部分について無道路地として補正を行わなくてはいけなくなる等、実態に即した評価ができなくなる。

④相続等により取得した土地は原則として取得者ごとに、その取得した部分ごとに評価単位を判定を行うことが相当である。

本件各土地の分割取得の状況はいわゆる不合理分割に該当しないと認められるとともに相続人の生前において本件使用貸借地部分の前面で道路にいたる土地(B土地)部分を自由に通路としていたことからすれば、使用貸借部分の土地評価に当たっては、不合理分割によって生ずることとなる無道路地としての補正、不整形地としての補正などを行わない評価方法によるべきであるから、その価額は使用貸借地部分(D土地)と廃屋の敷地部分(B土地)を併せて1画地として評価した価額から、廃屋の敷地部分(B土地)を1画地として評価した価額を控除することにより評価することが合理的である。

と結論づけられました。

6 税理士・不動産オーナーにとっての実務的インパクト

本件裁決が示したのは、単に「不合理分割ではない」という結論だけではありません。むしろ重要なのは、評価単位を決めるときに、どこまで現況主義を貫くべきかという実務上の基準が、明確になった点です。税理士・不動産オーナー・不動産鑑定士それぞれにとって、多くの示唆が含まれています。

6-1 税理士に求められる現場感覚と証拠整備

土地評価の現場では、筆界や登記だけで画地を区切るのではなく、実際の利用状況を踏まえて「どこまでを一体とみなすか」を整理することが欠かせません。

評価単位の誤りは、相続税評価額の過大・過少を生むだけでなく、課税庁から「不合理分割」と指摘されるリスクにも直結します。

税理士がまず意識すべきは、課税時期の現況を基準に説明できるかという点です。課税庁が過去の利用を持ち出して「一体利用の継続」を主張する場合でも、審判所は現況重視の立場をとります。

したがって、土地の利用実態を裏づけるための現地写真、配置図、聞き取り記録などを備えておくことが重要です。

また、被相続人が生前に分筆していたようなケースでは、その理由や経緯、利用目的を明らかにしておくと、後日の税務調査や審判で「節税目的ではない」と説明しやすくなります。つまり、評価単位の判断は理屈よりも証拠。この視点を持つだけで、相続税実務の精度は格段に高まります。

6-2 不動産オーナー・相続人が押さえておくべきポイント

土地の分筆や遺産分割を行うときは、「形だけ分けても使えない土地を作っていないか」という点を必ず確認すべきです。接道を失う無道路地や、極端に細長い旗竿地など、実際に利用しづらい区画を意図的に生み出す分割は、税務上「不合理分割」と判断される可能性があります。

また、相続後に土地利用の履歴がわからなくなると、課税庁側の推認によって「一体利用」とみなされることもあります。分割や相続の前後で、現況写真・測量図・登記簿・建物配置図を整理しておくことは、税務リスクを防ぐだけでなく、将来の家族間トラブルを防ぐうえでも有効です。

「どう使っていたのか」「いつから誰が使っていたのか」──

こうした“土地の履歴”をきちんと残しておくことが、最も確実な節税対策になるといえるでしょう。

6-3 通達を理解した専門家との連携が鍵

不動産鑑定士のなかには、鑑定評価基準には精通していても、財産評価基本通達の運用を深く理解している人は多くありません。しかし、相続税評価では、まさに通達を理解しているかどうかが実務力を分けるポイントになります。

通達を踏まえた鑑定士であれば、土地の形状・接道・利用履歴などを総合的に分析し、評価単位を裏づける根拠を論理的に整理することができます。税理士にとっては、この客観的な意見書や調査報告が、「どこまでが一体利用か」「どこで区切るべきか」を判断するうえで大きな助けになります。

また、不動産業者が分筆や造成の相談を受ける際にも、「税務上の評価単位に影響がないか」を意識することで、顧客に対して実務的で信頼性の高い助言が可能になります。

要するに、通達を理解している鑑定士と、税務を熟知した税理士が連携すること。それが、不合理分割のリスクを避け、相続税の土地評価を適正かつ安心できるものにするための最も現実的な体制といえます。

7 まとめ

本件裁決は、評価単位を決めるうえでの基本原則──

すなわち「形式ではなく現況をみる」という姿勢を明確に示した事例です。

A・B・Cを一体、Dを独立とした審判所の判断は、筆界や登記区分よりも課税時期の利用実態を重視するという評価通達の原則を、極めて実践的なかたちで確認したものといえます。

不合理分割の判断は、単に分筆の有無で決まるものではありません。

分割の経緯・利用の合理性・将来の活用可能性──

これらを総合的に見て「社会通念上妥当かどうか」が問われます。

したがって、税理士や不動産鑑定士は、評価額を算定する前に現況をどう記録し、どう説明できるかを意識する必要があります。

また、不動産オーナーや相続人にとっても、「土地をどう使ってきたか」「これからどう使うか」を

証拠として残しておくことが、相続税評価の適正化につながります。現況に基づく評価は、決して机上の作業ではなく、日常の土地利用の積み重ねがそのまま評価額に反映されるのです。

相続税の土地評価は、通達の条文を読むだけでは見えてこない実務判断の積み重ねです。

本件のような裁決を丁寧に読み解くことは、現場での判断力を磨き、依頼者にとって最適な評価を導くための第一歩といえるでしょう。