相続税の実務で「貸宅地(底地)の評価ほど腑に落ちないものはない」──そう感じたことはありませんか。

相続税法22条が求める“時価”は、本来「正常価格」に相当する市場価値のはず。ところが財産評価基本通達が示す底地評価式は、鑑定評価基準の限定価格に極めて近いロジックで計算されます。結果として、通達評価≒正常価格という大前提に“ねじれ”が生じ、多くの税理士・鑑定士が頭を悩ませてきました。

本稿では

- 相続税法の時価と通達評価の理論構造

- 貸宅地評価が限定価格的になる理由

- 市場での底地取引と通達評価の乖離実態

- 更正が認められた裁決事例と、筆者が関与した否認事例

- 総則6・鑑定評価を活かした是正の実務

を 解説パート+実務コラム の二層トーンで徹底解説します。

目次

1.相続税法の「時価」と評価通達の理論構造

1-1.相続税法22条の時価≒正常価格

相続税法22条は「課税時期における客観的交換価値」で課税財産を評価すると定めています。これは、鑑定評価基準の正常価格──

市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格…(以下略)

と概ね同義であり、本来は自由市場で競争取引が行われる場合に成立する標準的市場価値を示します。

1-2.評価通達の「時価」≒正常価格の代替という建前

財産評価基本通達は、この正常価格を全国一律・迅速に算定するための「便宜ルール」です。建前上は

通達評価額 ≒ 正常価格

であるはずですが、画一的な補正率や倍率を用いるため、個別事情を完全に拾えない宿命を抱えています。

2.貸宅地評価に潜む限定価格的ロジック

2-1.通達貸宅地評価式の成り立ち

貸宅地(底地)は通達で

更地価額 ×(1 − 借地権割合)

と評価します。ここで用いる借地権割合は「更地価格=借地権価格+底地価格」が成り立つ前提──つまり借地人が底地を取得し完全所有権に併合するケースを想定しています。

2-2.限定価格の定義と通達評価の一致

鑑定評価基準の限定価格は

…借地権者が底地の併合を目的とする売買に関連する場合 等を例示

しており、借地人による底地併合取引を典型とします。つまり通達の貸宅地評価式は、理論上は正常価格を代替するはずなのに、実質的には限定価格の世界を評価しているわけです。

| 項目 | 通達評価式 | 限定価格(鑑定評価基準) |

|---|---|---|

| 評価式 | 更地価額 × (1 − 借地権割合) | 借地権者が底地の併合を目的とする取引の価格 |

| 想定取引 | 借地人が底地を買う | 借地人の限定市場 |

| 性格 | 本来正常価格の代替 | 限定価格そのもの |

3.底地取引実務と相続税の通達評価のねじれ

3-1.借地人が底地を買う場合 ── 正常式が成立

借地人が底地を取得すれば

更地価格 = 借地権価格 + 底地価格

が成立し、通達の計算式はおおむね整合します。

3-2.第三者が底地を買う場合 ── 正常式は崩壊

第三者が底地を取得しても使用収益権は得られません。市場では「将来の底地と借地権の併合可能性」「賃料利回りリスク」などを織り込んだ 低位の投資利回り価格 で売買され、通達評価は市場価格より高く出るのが通例です。

3-3.ねじれの実態:価格差事例(イメージ)

| 取引主体 | 実勢売買単価(例) | 通達評価単価(例) | 乖離率 |

|---|---|---|---|

| 借地人 | 30万円/㎡ | 32万円/㎡ | ±10%内 |

| 第三者 | 15万円/㎡ | 32万円/㎡ | +110% |

4.総則6で底地評価の是正が認められた実例と否認事例

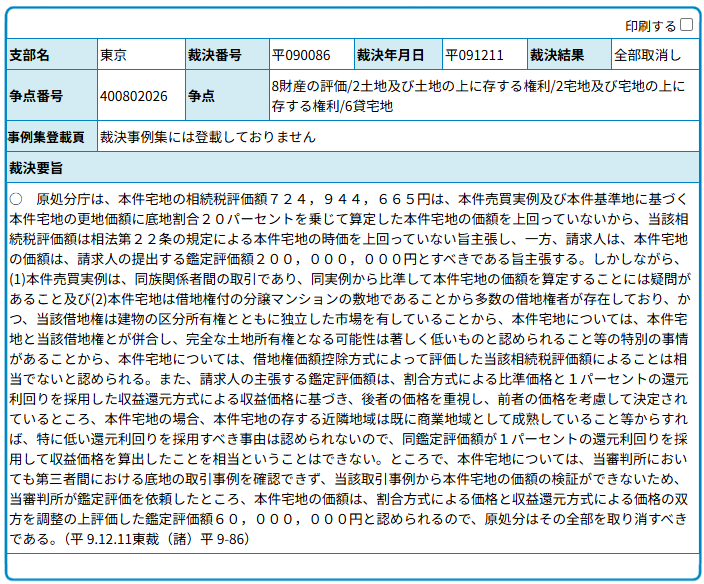

4-1.更正が認められた裁決事例(国税不服審判所 平9-86)

原処分庁評価額:724,944,665円(通達評価額)

請求人主張:200,000,000円(自らの鑑定評価額)

審判所認定:60,000,000円(第三者鑑定評価額)

この事例では、原処分庁の通達評価額と請求人の鑑定評価額が争点となり、請求人が不服申し立てを行いました。

審判所は、通達評価は著しく不適当と認めたものの、請求人の鑑定評価額も市場実勢とかけ離れていると判断。

結果として、第三者である不動産研究所の鑑定評価額を採用し、裁決額としました。

これは

✅ 原処分庁評価額 > 請求人鑑定評価額 > 審判所認定額(第三者鑑定額)

という珍しい構図であり、審判所が独自に市場実勢に近い適正額を探った実例です。

〈コラム〉この裁決が示す教訓

- 審判所は通達評価も請求人鑑定額もそのまま採用せず、中立的立場で第三者鑑定に基づく額を認定する場合がある

- 自らの鑑定評価額も、実勢と乖離していれば説得力を失うリスクがある

- 総則6適用で勝ち取るには「市場実勢に即した合理的な評価額」が必要

4-2.筆者実務経験──10件一括更正請求が否認

東京都内住宅地の貸宅地10件を正常価格の鑑定評価で更正請求 ⇒ 全件否認

担当官いわく:

「1~2件なら総則6の検討余地があるが、10件全件を認めると通達全否定になる。勘弁してほしい」

この事例では、現場でいわゆる「数の壁」に直面しました。複数物件を一括で総則6適用に持ち込むと、担当者レベルでは意思決定できず、局・庁への上申負荷や制度運用上の“前例”への配慮が強く働き、結果的に否認されたのです。

実際、このときは 依頼者の意向もあって、異議申し立て以降の手続きを取らず、そのまま終結 しました。

しかし振り返れば、

👉 異議申立 → 審査請求へと粘り強く進めていれば、審判所の判断を仰ぐ中で結果が変わっていた可能性もあったのではないか

という思いが残る案件です。

〈コラム〉現場で実感した“数の壁”とその後の余韻

複数物件での総則6適用は、担当者レベルの判断を超える局面となり、手続の次段階(異議申立・審査請求)で初めて冷静な法的評価がなされる場面だったかもしれない──そう実感した案件でした。粘り強い手続追行の大切さを教えられた一件です。

4-3.総則6適用の現実的ハードル

総則6は、通達評価が著しく不適当な場合の救済条文として存在しますが、実務でこれを突破するのは決して容易ではありません。

✅ まず、特殊・個別性の立証が必須です。

単に「市場価値と通達評価額が乖離している」というだけでは足りません。借地権・底地の特殊な権利関係、接道条件、賃料事情、流通の実態など、通常の通達前提では評価できない具体的な事情をデータで示す必要があります。

✅ 件数の多さが逆風になることも。

複数物件をまとめて総則6で是正しようとすると、「例外救済」ではなく「通達制度そのものの否定」と見なされる懸念が強まり、税務署段階ではほぼ動けなくなります。局・庁の指示・承認が必要になり、ハードルは一気に上がります。

✅ 証拠の質と説得力が肝心です。

鑑定評価書はもちろん、現地写真、図面、近隣の成約事例、賃料資料、実測図、開発不可能性の証明書類など、「裁決・判決の場に出せるレベルの資料」が求められます。

✅ 手続を粘り強く進める覚悟が必要です。

税務署レベルで門前払いされたとしても、異議申立・審査請求と進む中で、ようやく冷静かつ法的な評価が行われることがあります。そこまで戦う姿勢が総則6適用のカギとなります。

〈コラム〉総則6は“魔法の杖”ではない

実務では「総則6を突ければ何とかなる」という期待は通用しません。

逆に、資料を積み重ね、適正課税という大義を粘り強く貫く過程でこそ、総則6の力が生きるのです。

5.適正評価のための実務アプローチ

適正な底地評価を実現するには、単に通達評価を計算し直すだけでは不十分です。

市場価値との乖離の理由を定量的・定性的に整理し、「段階的な攻め方」で主張を積み上げていく必要があります。

5-1.通達内補正の限界と最大活用

通達評価では、路線価×面積の評価額がその土地の評価額の最大値です。側方・二方路線加算以外、補正率はすべて減価補正であり、ここを丁寧に詰めることが第一歩です。

| 補正項目 | ポイント | 実務的Tip |

|---|---|---|

| 不整形地補正 | 誤適用・過小適用が多い | 公図・実測図で形状を精査し補正の根拠を明示 |

| 奥行価格補正 | 有効奥行の誤認に注意 | 実測図、現況写真を提示 |

| 私道補正 | 私道負担の有無と幅員を精査 | 私道図面・位置指定道路図など根拠添付 |

👉 実務では、まずここを「最大限使い切る」ことで初めて、次の段階(正常価格主張・総則6主張)に説得力が生まれます。

5-2.正常価格鑑定評価の位置づけ

正常価格鑑定を行う際は、以下の点に注意が必要です。

✅ 完全所有権に復帰する前提の評価を誤用しない

👉 借地権が存続している以上、その前提での正常価格を評価する必要があります。完全所有権前提前提での評価(限定価格を前提とする評価)は「総則6主張を逆に弱くする」ことになりかねません。

✅ 限定市場の定量化

👉 借地権存続のまま流通する市場の事例・利回り・賃料状況をデータで定量化する必要があります。ここが弱いと審査請求・裁判で評価額を落とす根拠になりません。

✅ 通達評価と比較可能性の確保

👉 評価単位(地目・一団の単位、権利関係)を通達評価と一致させ、正確に比較できる形で資料を揃える必要があります。

5-3.争訟フェーズの実務フロー

争訟で勝負する場合、段階的なアプローチが重要です。

✅ 期限内申告段階

👉 通達評価が著しく不適当と判断したなら、正常価格鑑定評価額で申告し、根拠資料を添付します。

✅ 税務調査段階

👉 通達との差異、乖離理由を丁寧に説明。ここで「通達評価にない個別事情」を具体的に資料で示します(現地写真、図面、成約事例、賃料資料など)。

✅ 更正請求・異議申立・審査請求

👉 税務署段階では動かなくても、異議申立・審査請求に進むことで、冷静な法的評価が行われる可能性が高まります。粘り強い主張と資料の積み上げが鍵です。

✅ 訴訟段階

👉 裁判では形式的な通達評価の論拠ではなく、経済的実態・合理性が正面から問われます。訴訟資料は初期段階から裁判用レベルを意識して整備しておくことが重要です。

〈コラム〉実務の勘所

「通達評価が高すぎる」と声を上げるのは簡単ですが、実務で成果を出すには、補正を尽くし、限定市場を定量化し、粘り強く法的手続を進める冷静さと執念が求められます。

6.まとめ|「正常価格と通達評価のねじれ」を超える実務とは

通達評価は正常価格の代替ではあるが、貸宅地(底地)については限定価格的ロジックを内包している──この“ねじれ”を理解しないまま評価に臨むと、申告でも争訟でも不利になります。

適正評価のカギは二刀流

1️⃣ 通達補正をフル活用し“最大値”を減価で近づける

2️⃣ それでも乖離が残るなら限定市場を定量化した正常価格鑑定で根拠を示す

税理士と鑑定士が同じ地図(総則1)と非常口(総則6)を共有し、データとロジックで段階的に攻める──それが底地評価の“ねじれ”を解消し、納税者の正当な権利を守る最短ルートです。

〈エピローグ・実務家のひとこと〉

「鑑定評価書さえ付ければ何とかなる」――そう思っていた新人時代。ところが目の前の担当官は10件の鑑定書を前に苦笑しながらこう言った。「全部認めたら通達の立つ瀬がないんですよ、先生」。

制度の論理と市場の現実、その“ねじれ”を埋めるのは数字とエビデンスと粘り強い対話。今日の仕事も、そこに尽きます。

関連記事

・収益不動産の建物だけ法人に売却する場合の落とし穴|税務関連の評価のプロが解説

・相続税評価の要点と実務|財産評価基本通達総則1

・税務の現場に迫るフェイク情報の罠|資産税に強い不動産鑑定士が警鐘を鳴らす

参考・公式情報

・国税庁 財産評価基本通達(財産評価・評価通達一覧) :contentReference[oaicite:1]{index=1}

・国交省 不動産鑑定評価基準(PDF) :contentReference[oaicite:2]{index=2}